Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

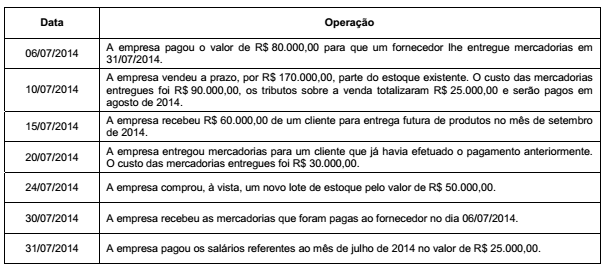

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da

empresa, em 31/07/2014, foi, em reais,

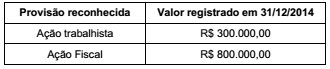

O Balanço Patrimonial de 31/12/2014 de uma empresa apresentava o saldo de R$ 1.100.000,00 na conta Provisões. A composição desta conta era a seguinte:

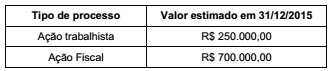

Reavaliando a situação dos dois processos, a empresa identificou, em 31/12/2015, alterações nos valores prováveis, em função de novos fatos analisados. Os novos valores prováveis para estes processos são:

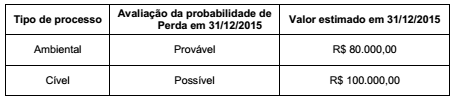

Dois novos processos judiciais surgiram em 2015 contra a empresa e as informações sobre eles são apresentadas a seguir:

O efeito líquido no resultado de 2015 da empresa, relacionado com as provisões necessárias foi, em reais,

Uma empresa obteve um empréstimo no valor de R$ 30.000.000,00 que foi contratado com taxa de juros compostos de 0,9% ao mês. O empréstimo foi liberado pela instituição financeira no dia 01/12/2012 e será liquidado em 10 parcelas semestrais de R$ 3.984.418,94, vencendo-se a primeira parcela no dia 01/06/2013. Para a obtenção dos recursos, a empresa incorreu em custos de transação no valor total de R$ 884.384,29, fazendo com que o custo efetivo da operação fosse de 1% ao mês.

O valor do saldo contábil líquido apresentado no balanço patrimonial de 31/12/2012 para o passivo relativo ao empréstimo obtido foi, em reais,

Uma empresa apresenta em seu Balanço Patrimonial um ativo intangível correspondente ao direito de uso de ativos obtidos em um leilão de privatização. A concessão foi obtida em 01/01/2010 pelo prazo de 30 anos, o valor pago foi R$ 60.000.000,00 e a empresa passou a ter controle e fazer uso dos ativos em 01/07/2010.

O valor contábil apresentado pela empresa para este ativo intangível, no Balanço Patrimonial de 31/12/2013 foi, em reais,

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2011, o saldo contábil de R$ 600.000,00 para um equipamento de produção, composto pelas seguintes contas, com valores em reais:

Em 01/01/2012, a empresa reavaliou a vida útil do equipamento para 5 anos restantes e identificou um valor residual de R$ 50.000 no final desta nova vida útil. A empresa adota o método das cotas constantes para fins de cálculo da depreciação.

No final de 2012, para a elaboração do Balanço Patrimonial, após o reconhecimento da depreciação do referido ano, a empresa identificou os seguintes valores, em reais, para a realização do teste de redução ao valor recuperável (teste de impairment):

− Valor justo líquido de despesas de venda ........................... 580.000,00

− Valor em uso ........................................................................ 585.000,00

O saldo contábil apresentado para o equipamento, no Balanço Patrimonial de 31/12/2012, foi, em reais,

Em 31/12/2014, a Cia. Só Concreto adquiriu um equipamento por R$ 1.300.000,00 à vista. Na data da aquisição, a Cia. estimou que a vida útil econômica seria 10 anos e o valor residual esperado seria R$ 300.000,00. Em 01/01/2016, a empresa reavaliou a vida útil econômica remanescente para 8 anos e o valor residual para R$ 200.000,00.

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da depreciação, o valor contábil apresentado pela Cia. Só Concreto, no Balanço Patrimonial de 31/12/2016, foi, em reais,

A empresa Profile S.A. adquiriu, em 31/12/2015, uma máquina por R$ 420.000,00 à vista. Adicionalmente, a empresa incorreu em gastos para instalação adequada da mesma no valor de R$ 60.000,00. Na data da aquisição, a empresa definiu que a vida útil econômica da máquina seria 6 anos e o valor residual esperado no final da vida útil seria R$ 30.000,00. A empresa adota o método das cotas constantes para cálculo da depreciação.

Em 30/06/2017, a empresa Profile S.A. vendeu esta máquina por R$ 350.000,00 à vista. O resultado apurado na venda da máquina foi, em reais,

Julgue os itens a seguir, relativos à elaboração e apresentação de relatórios contábeis diversos.

I O conjunto completo de demonstrações contábeis das entidades comerciais deve ser elaborado de acordo com o regime de competência.

II As demonstrações contábeis das entidades devem ser apresentadas ao menos anualmente e de forma comparativa.

III Realizáveis a longo prazo, investimentos e intangível compõem o ativo não circulante.

Assinale a opção correta.

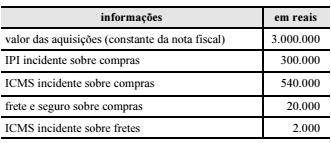

Determinado estabelecimento comercial, equiparado à indústria para fins de IPI, adotou o controle de estoques por meio de inventário permanente e verificou, em dado período, as transações com mercadorias apresentadas na tabela a seguir.

Considerando-se que os estoques de mercadorias do

estabelecimento para revenda às indústrias tenham sido de

R$ 280.000 no início desse período e de R$ 50.000 no fim,

é correto afirmar que, nessas condições, o custo, em reais, das

mercadorias vendidas no período foi

Analise as seguintes afirmativas sobre elementos constituintes das demonstrações financeiras (contábeis) obrigatórias e assinale com V as verdadeiras e com F as falsas.

( ) A forma física é essencial para a existência de itens do ativo. Ao determinar a existência do ativo, o direito de propriedade não é essencial.

( ) Há uma forte associação entre incorrer em gastos e gerar ativos, mas ambas as atividades não são necessariamente indissociáveis.

( ) Uma exigibilidade é um dever ou responsabilidade de agir ou de desempenhar uma dada tarefa de certa maneira.

( ) Os itens que compõem o passivo não podem ser mensurados por meio do emprego de significativo grau de estimativa.

Assinale a sequência CORRETA.

Analise as afirmativas a seguir relativas ao ajuste a valor presente, tomando por base a NBC T 19.17.

I. Em termos de meta a ser alcançada, ao se aplicar o conceito de valor presente, deve-se associar tal procedimento à mensuração de ativos e passivos levando-se em consideração o custo histórico de aquisição e as incertezas a eles associados. Desse modo, as informações prestadas possibilitam a análise e a tomada de decisões econômicas que resultam na melhor avaliação e alocação de recursos escassos.

II. Os elementos integrantes do ativo e do passivo decorrentes de operações de longo prazo, ou de curto prazo quando houver efeito relevante, devem ser ajustados a valor presente com base em taxas de juros que reflitam as melhores estimativas do mercado quanto ao valor corrente e os riscos específicos do ativo e do passivo em suas datas originais.

III. As reversões dos ajustes a valor presente dos ativos e passivos monetários qualificáveis devem ser apropriadas como receitas ou despesas financeiras, a não ser que a entidade possa devidamente fundamentar que o financiamento feito a seus clientes faça parte de suas atividades operacionais, quando, então, as reversões serão apropriadas como receita operacional.

IV. Valor justo ou fair value é o valor pelo qual um ativo pode ser negociado, ou um passivo liquidado, entre partes interessadas, conhecedoras do negócio e independentes entre si, com a ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

Estão corretas as afirmativas:

Em 01/01/2017, uma sociedade empresária efetuou um contrato de arrendamento mercantil de um trator, que deverá ser pago em 120 parcelas mensais de R$ 500. O valor presente das parcelas é de R$ 26.800, enquanto o valor justo do trator, na data do contrato, é de R$ 25.000.

A sociedade empresária arrendatária tem a intenção de adquirir o trator ao final dos 120 meses.

Assinale a opção que indica a contabilização correta do trator, em 01/01/2017.

Uma sociedade empresária varejista vende um produto por R$ 100.000, emitindo uma duplicata com prazo de 30 dias.

Por necessitar de recursos, a empresa desconta a duplicata em uma instituição financeira, recebendo R$ 98.000.

Assinale a opção que indica o procedimento correto da empresa em relação ao desconto da duplicata.

Em 01/07/2014, um clube de futebol adquiriu os direitos federativos de um jogador por R$ 200 milhões, assinando um contrato de 4 anos.

Em 31/12/2014, o clube recebeu uma oferta de R$ 400 milhões pelo jogador. O clube, no entanto, recusou a oferta.

Em 2015, o jogador sofreu uma contusão. Em 31/12/2015 os diretores do clube se reuniram e constataram que não havia certeza sobre uma transferência. No entanto, o clube poderia ganhar R$ 100 milhões até o final do contrato com publicidade, caso o jogador permanecesse no clube.

Em 2016, o jogador se recuperou. Em 31/12/2016, o clube recebeu uma proposta formal, pela compra dos direitos federativos do jogador, de R$150 milhões.

Assinale a opção que indica o valor contábil do jogador, em 01/01/2017.

No ano de 2016, a Cia. ABC abriu seu capital por meio da emissão de títulos patrimoniais. Os custos de transação, diretamente atribuíveis à emissão, foram de R$ 10.000.

Assinale a opção que indica onde foram reconhecidos os custos de transação nas Demonstrações Contábeis, de 31/12/2016, da Cia. ABC.