Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Nesse valor podem ser incluídos itens como custos:

Considere os itens a seguir integrantes do patrimônio da empresa comercial de alimentos JKX S.A., em 31 de dezembro de 2016:

I. Adiantamento de Clientes no valor de R$ 20.000,00 referente a mercadorias que seriam entregues em fevereiro de 2017.

II. Empréstimos Bancários no valor de R$ 210.000,00 com vencimento em agosto de 2019.

III. Direito de uso de uma patente adquirido em setembro de 2016 com vida útil definida em 5 anos. O direito de uso da patente é necessário para as atividades operacionais da empresa.

Os itens I, II e III devem ser classificados, respectivamente, no Balanço Patrimonial de 31 de dezembro de 2016 da JKX S.A., como

Para fins gerenciais, o gestor de uma empresa solicitou à contabilidade que os estoques de matéria-prima fossem mensurados pelo montante em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos estoques fossem adquiridos na data do Balanço Patrimonial.

Nesse caso, a base de mensuração a ser utilizada corresponde ao

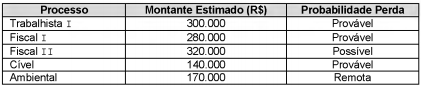

A Cia. Desenrola está respondendo a processos em diversas áreas. Em 31/12/2016, apresentava as seguintes informações sobre seus processos, com valores em reais:

Para o fechamento do Balanço Patrimonial em 31/12/2017, a Cia. reavaliou os processos nos quais estava envolvida e obteve as seguintes informações, com valores em reais:

Com base nas informações, o impacto no resultado de 2017 decorrente da reavaliação dos processos judiciais foi, em reais,

A Cia. Papa Legus possuía, em 31/12/2016, um ativo intangível com vida útil indefinida, cujo valor contábil de R$ 1.200.000,00 era composto dos seguintes valores em reais:

Custo de Aquisição ...........................................................1.500.000,00

Perda por Desvalorização ................................................ (300.000,00)

Em dezembro de 2017, a Cia. realizou novamente o teste de recuperabilidade do ativo (Teste de Impairment) e obteve as seguintes informações, com valores em reais:

Valor em uso .............................................................................. 1.100.000,00

Valor justo líquido das despesas de venda ................................ 1.600.000,00

As evidências indicaram que a vida útil desse ativo continua indefinida.

Com base nestas informações, a Cia. Papa Legus, em dezembro de 2017,

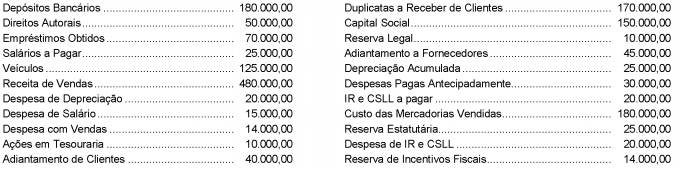

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia.

de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,

A Demonstração das Mutações do Patrimônio Líquido – DMPL – possibilita ao analista ou usuário das demonstrações contábeis conhecer toda a movimentação ocorrida nas diversas contas do Patrimônio Líquido durante o exercício. Trata-se, portanto, de informações que complementam as demais demonstrações, notadamente o Balanço Patrimonial e a Demonstração do Resultado do Exercício.

Acerca dessa temática, associe a primeira coluna com a segunda, numerando os parênteses:

(1) Movimentações que elevam o Patrimônio Líquido

(2) Movimentações que diminuem o Patrimônio Líquido

(3) Movimentações que não afetam o Patrimônio Líquido

( ) lucro líquido do exercício; aumento de capital por subscrição e integralização de novas ações; ágio cobrado na subscrição de ações e prêmio de debêntures.

( ) aumento de capital por incorporação de reservas; apropriação do lucro líquido da conta de lucros ou prejuízos acumulados para outras reservas; compensação de prejuízos através de reservas, etc.

( ) prejuízo líquido do exercício; aquisições de ações da própria sociedade (ações em tesouraria); dividendos, etc.

A sequência CORRETA, de cima para baixo, é:Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas sintéticas do balanço patrimonial de uma companhia ao final do exercício de 2017, para responder à questão.

Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas sintéticas do balanço patrimonial de uma companhia ao final do exercício de 2017, para responder à questão.

Em 01/01/2011, uma companhia adquiriu uma máquina para a linha de produção por R$ 720.000,00. A política de uso da máquina definida pela companhia é compatível com as estimativas do fabricante, com uma vida útil esperada de 12 anos. O valor residual estimado é 5% do valor de aquisição. A máquina é depreciada pelo método linear. Em 31/12/2017, após 7 anos de uso, a companhia decidiu revisar a vida útil da máquina e o seu valor residual. Técnicos especializados no assunto foram contratados. De acordo com eles, a vida útil remanescente da máquina em 31/12/2017 era de 8 anos, e o valor residual foi estimado em R$ 25.000,00.

Com essas novas estimativas, o novo valor da depreciação anual é

Uma companhia detém alguns ativos intangíveis conforme descrito a seguir:

Item

I Copyright adquirido que tem vida legal remanescente de 30 anos

II Licença de uso de software adquirida há cinco anos, utilizada em equipamentos que estão sendo substituídos por novas tecnologias

III Lista de clientes adquirida da qual espera obter benefícios da informação contida na lista por, pelo menos, três anos

IV Marca comercial adquirida de um produto que tem sido líder de mercado nos últimos dez anos

V Patente desenvolvida e registrada, com direitos extensivos a 15 anos

Considerando, apenas, a descrição dos itens apresentada, qual ativo intangível pode ser considerado de vida útil indefinida?

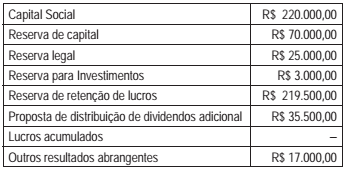

Ao final do exercício de 2015, uma companhia apresentou os seguintes saldos em relação à composição do seu patrimônio líquido na DMPL:

Em relação ao exercício de 2016, foram obtidas as seguintes informações:

Aumento do capital com emissão de novas ações R$ 1.150,00

Aumento de capital com reservas R$ 40.000,00

Lucro Líquido apurado R$ 119.600,00

Destinação:

Reserva legal R$ 5.980,00

Juros sobre capital próprio R$ 33.500,00

Dividendos propostos R$ 28.200,00

Retenção de lucros R$ 51.920,00

Considerando que o saldo de dividendos propostos no início do exercício de 2015 foi pago, o patrimônio líquido da

entidade ao final de 2016 representa

Uma companhia aérea detém uma frota de cinco aeronaves para locação de voos executivos. Cada aeronave foi adquirida por R$ 7 milhões. Por exigência da agência reguladora de aviação, a companhia deve fazer a revisão de suas aeronaves a cada cinco anos de uso. A estimativa da entidade é que a revisão de cada aeronave custe 5% do valor de aquisição. Ao final do exercício de 2016, a frota tinha dois anos e meio de uso.

Considerando essa situação, ao final do exercício de 2016, a companhia aérea

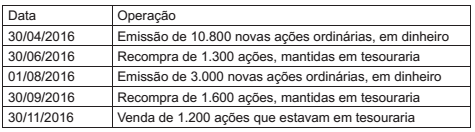

Uma companhia tem seu patrimônio dividido em 42.000 ações ordinárias, as quais estão em circulação ao valor nominal de R$10,00, emitidas em 1° /01/2016.

As seguintes operações com ações foram registradas durante o exercício de 2016:

Ao final do exercício de 2016, a companhia apurou lucro líquido de R$ 200.000,00.

Considerando o resultado apurado e as operações com ações, qual o valor do lucro básico por ação, em reais, a ser divulgado

pela companhia?

Uma indústria adquiriu três máquinas para compor a linha de produção de um dos seus produtos, pelo valor total de R$ 27 milhões. A vida útil estimada das máquinas adquiridas é de doze anos, com valor residual de 5% do valor de aquisição. Ao final do sétimo ano de uso, a indústria apurou indícios internos de desvalorização decorrentes de baixo desempenho e optou por realizar o teste de recuperabilidade das máquinas componentes daquela linha de produção. A companhia estimou um fluxo de caixa descontado para os próximos cinco anos associado à operação das máquinas de R$ 10 milhões, enquanto o valor justo das máquinas em suas condições atuais é de R$ 8 milhões, com 5% de custos associados.

Considerando, exclusivamente, essas informações, o valor recuperável e a perda a ser reconhecida para o conjunto das máquinas, representam, respectivamente, em reais

A Lei das sociedades por ações diz que o balanço patrimonial mostra a situação patrimonial e financeira de uma companhia em um determinado período de tempo, e que, no passivo, as contas serão classificadas nos grupos passivo circulante, passivo não circulante e patrimônio líquido. Ainda segundo ela, uma das divisões do patrimônio líquido representa as contrapartidas criadas pela Lei n° 11.941/09, decorrentes das variações ocorridas nos elementos do ativo e do passivo, não imputadas no resultado nos termos do regime de competência.

Nesse contexto, tais contrapartidas são evidenciadas no patrimônio líquido no grupo de