Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Fábio J. C. Leal Costa. Introdução à administração de materiais em sistemas informatizados.

No que diz respeito ao aspecto contábil da classificação de materiais, julgue os itens subsequentes.

I Materiais em estoque fazem referência aos materiais estocados pela organização, são destinados à produção ou revenda, compõem o ativo circulante e podem ser classificados em três tipos: matéria-prima; material para revenda; e material para consumo. II Materiais imobilizados são itens pertencentes ao ativo imobilizado (patrimônio) nos quais são armazenados, tendo aplicação já definida. Seu gerenciamento e seu controle são feitos de forma distinta da dos demais materiais. III Materiais mobilizáveis são itens pertencentes ao ativo mobilizado (renda) e destinados para o pagamento de fornecedores e da mão de obra que trabalha na organização do estoque.

Assinale a alternativa correta.

Informações recebidas do departamento de recursos humanos:

- Total de salários: $ 57.600,00;

- Horas extras trabalhadas: $ 5.400,00;

- Imposto retido na fonte: $ 6.000,00;

- Contribuição para o INSS, empregado: 11%;

- Contribuição patronal para o INSS: 20%;

- Contribuição para o FGTS: 8%.

Com base exclusivamente nas informações apresentadas, fornecidas pelo departamento de recursos humanos para cálculo do custo da folha de pagamento do período, o valor correto da despesa com a folha de pagamento é igual a

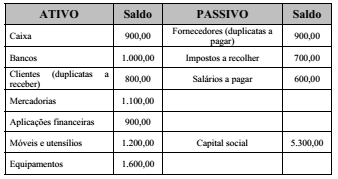

Com relação ao balanço patrimonial apresentado, assinale a

alternativa correta.

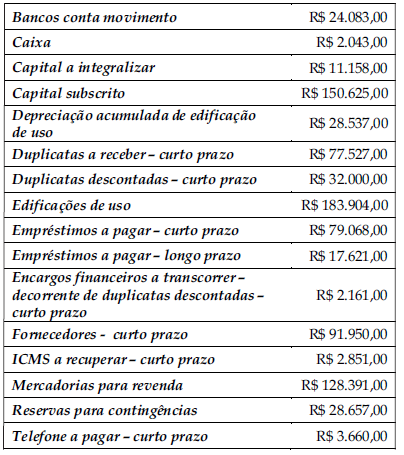

Considerando-se apenas as informações apresentadas, é correto afirmar que o saldo do

( ) Fornecedores a serem pagos em 6 meses ( ) Veículos, máquinas e equipamentos ( ) Direitos Autorais ( ) Banco conta movimento ( ) Financiamento vencível em 36 meses exigíveis ( ) Ajuste de Avaliação Patrimonial ( ) Imóveis a alugar ( ) Duplicatas a receber realizável em 36 meses

A. Ativo Circulante B. Ativo não Circulante – Realizável a Longo Prazo C. Ativo não Circulante – Investimento D. Ativo não Circulante – Imobilizado E. Ativo não Circulante – Intangível F. Passivo Circulante G. Passivo não Circulante – Longo Prazo H. Patrimônio Líquido

Logo, a alternativa CORRETA, lida de cima para baixo, é a seguinte:

Compra de mercadorias 50.000,00 Desconto incondicional obtido 10.000,00

Estoque final de mercadorias 15.000,00 Estoque inicial de mercadorias 25.000,00 Fretes sobre as compras 5.000,00

Considerando as informações recebidas e as práticas contábeis vigentes, o custo das mercadorias vendidas da Comercial S em janeiro/2018, em reais, é

Para a contabilidade da entidade, essa operação é um(a)

Em regra geral, o custo dos estoques é o valor pelo qual os estoques devem ser contabilizados e reconhecidos.

Considerando-se as normas contábeis em vigor e excetuando-se os casos específicos, dentre os quais os ativos biológicos e produtos agrícolas, os estoques nas indústrias devem ser mensurados pelo valor do custo ou pelo valor

As Normas Brasileiras de Contabilidade apresentam procedimentos técnicos que, às vezes, entram em conflito com o estatuído na Lei das Sociedades por Ações. Um desses campos discordantes é o conteúdo técnico das operações descontinuadas, tratado pela NBC TG 31 (R4).

De acordo com as orientações dessa norma, a entidade deve “mensurar o ativo não circulante mantido para venda” pelo

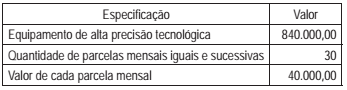

A companhia U, para aumentar sua produtividade, fez uma operação de arrendamento de um equipamento de alta tecnologia, devidamente qualificada e classificada como arrendamento mercantil financeiro, de acordo com todos os parâmetros das normas e legislação pertinente, como segue:

Considere apenas as informações recebidas e os procedimentos técnico-conceituais contábeis para registrar essa operação de arrendamento mercantil financeiro.

Nesse contexto, o registro contábil dessa operação irá

provocar, no balanço da arrendatária (Companhia U), o

aumento, em reais, de

O Pronunciamento CPC 01 aborda questões relacionadas à contabilização de ajuste para perdas por desvalorização de ativos.

Um dos ativos, cuja desvalorização pode ser reconhecida no âmbito das disposições do CPC 01, é:

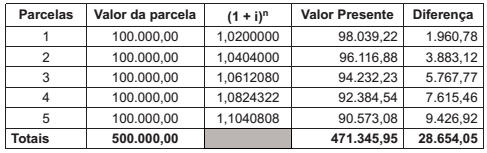

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

Uma companhia varejista, em decorrência de seu ramo de atividade, mantém uma elevada carteira de clientes e, em função das incertezas contábeis, adota a estimativa da inadimplência para os créditos de liquidação duvidosa. Em 2017, essa companhia, ao fazer a análise da inadimplência da carteira de clientes, mudou a sua estimativa para os créditos de liquidação duvidosa.

Nesse caso específico da mudança de estimativa para créditos de liquidação duvidosa, considerando a NBC TG 23 (R2) - Políticas Contábeis, Mudança de Estimativa e Retificação de Erros, a companhia deverá reconhecer a mudança da estimativa no resultado do(s) exercício(s)