Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

O resultado da venda de ações em tesouraria deverá ser

registrado a crédito (ganho) de conta específica de reservas de

lucro ou a débito (prejuízo) da conta que contabiliza a origem

dos recursos aplicados em sua aquisição.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Quando a apresentação do balanço patrimonial baseada na

liquidez proporcionar informação confiável e mais relevante,

a entidade deverá apresentar seus grupos de contas de forma

sequenciada, sem separá-los em circulante e não circulante.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

A parcela do lucro líquido decorrente de doações ou

subvenções governamentais para investimentos poderá ser

destinada para a constituição da reserva de incentivos fiscais,

e deverá ser incluída na base de cálculo do dividendo

obrigatório.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

Para fins de apuração da base de cálculo das participações

estatutárias, o prejuízo acumulado e a provisão para o imposto

de renda são deduzidos do resultado do exercício.

Obrigatoriamente, a absorção do prejuízo deverá obedecer à

seguinte ordem: lucros acumulados, reserva legal e reserva de

lucros.

Há situações em que uma entidade precisa dar tratamento contábil a transações que geram obrigação para com terceiros, mas que haja incerteza acerca do prazo ou do valor do desembolso futuro necessário para liquidar a obrigação.

No caso de uma ação judicial em que o desembolso por parte da entidade que reporta é considerado provável e razoavelmente estimado, a entidade deve:

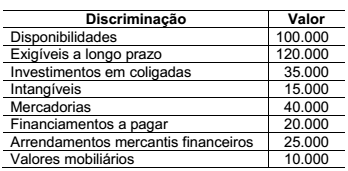

O patrimônio de uma entidade é composto, exclusivamente, pelos seguintes dados, em reais:

Considerando as informações apresentadas, assinale a alternativa que corresponde ao total do

capital próprio da entidade:

Identifique, dentre os aspectos listados abaixo, quais devem ser observados para o registro da depreciação, amortização e exaustão e assinale a alternativa correta.

I. Obrigatoriedade de reconhecimento.

II. Valor da parcela que deve ser reconhecida no resultado, como decréscimo patrimonial, e no balanço patrimonial, como respectivo passivo.

III. Circunstâncias que podem influenciar o registro.

IV. Baixa do registro contábil quando o valor líquido do ativo for zerado.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Situação hipotética: Um equipamento industrial em uso foi

adquirido, pela indústria Alfa, por R$ 300 mil e, no final do

exercício de 20XX, o equipamento já tinha sofrido depreciação

de 60% de seu valor depreciável. A indústria considera um

valor residual de 10% para esse equipamento. No final do

exercício de 20XX, o valor em uso do equipamento foi

estimado em R$ 136 mil, e seu valor para venda estimado em

R$ 120 mil. Assertiva: Nessa situação, a indústria Alfa deveria

contabilizar, para esse equipamento, no encerramento do

exercício de 20XX, uma provisão para perda de valor

recuperável superior a R$ 5 mil.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Instrumentos financeiros que tiverem sofrido, ao longo do

tempo, aumentos significativos em seus riscos de crédito

deverão ter seus valores ajustados por provisão para risco de

crédito, em substituição ao requisito de redução ao valor

recuperável.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Derivativos são instrumentos financeiros cuja avaliação a valor

justo deve ser reconhecida em contas de resultado e, quando o

derivativo for utilizado como instrumento de hedge de ativo

financeiro designado como disponível para venda, essa

avaliação poderá ser reconhecida em conta do patrimônio

líquido.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Os financiamentos obtidos no BNDES, com juros abaixo dos

padrões do mercado, têm de ser ajustados a valor presente com

base na média das taxas do mercado de dívidas de longo prazo.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

A provisão para perda de valor recuperável de ágio por

expectativa de rentabilidade futura (goodwill) só será revertida,

em período posterior ao de sua constituição, se ficar

comprovado que houve recomposição das expectativas de

rentabilidade.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Para fins de levantamento do balanço patrimonial e outras

demonstrações financeiras, o exercício social deve ter a

duração de um ano, mas, na constituição da entidade e quando

de alterações estatutárias, a duração do exercício poderá ser

diferente.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas

em função de uma devolução efetuada representa uma fonte de

caixa; uma redução na conta de fornecedores como resultado

de um desconto obtido representa uma aplicação de caixa.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

A avaliação de instrumentos financeiros a valor justo, quando

realizada em conta do patrimônio líquido, deve ser evidenciada

na demonstração do resultado abrangente.

Analise a situação hipotética a seguir.

No estatuto da Cia. GMFU S.A., é definido que do Lucro Líquido do período será constituída uma Reserva Estatutária de 20% após a constituição da Reserva Legal. Em 2016, a Cia. GMFU S.A., obteve R$ 3.500.000,00 de Lucro Líquido.

Neste contexto, desconsiderando outras informações, qual foi o valor creditado na rubrica de Reserva Estatutária?