Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Situação Líquida (SL) = Ativo (A) – Passivo (P)

Nesse contexto, quando a equação patrimonial apontar bens e direitos em valor menor do que as obrigações com terceiros indica que a empresa tem a seguinte situação líquida:

Total = R$ 1.000.000,00 Passivo Circulante = R$ 200.000,00 Passivo Não Circulante = R$ 500.000,00

A empresa possui apenas ações ordinárias, num total de 15.000 ações, todas em circulação e sendo negociadas na bolsa de valores. Ao final do mesmo dia, a cotação de cada ação fechou a R$ 22,00.

Considerando “Book Value” como sendo o valor patrimonial contábil da empresa, seu valor de mercado está:

Uma maneira de entender essa constatação é que tanto as aplicações como as origens de recursos da empresa são sempre retratadas, respectivamente, como:

I. Indique, de modo preciso e completo, a sua finalidade. II. Estabeleça o limite mínimo da reserva. III. Fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

Estão CORRETAS as afirmativas:

Do balanço patrimonial de uma sociedade empresária, foram extraídas as seguintes informações:

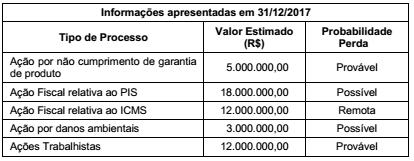

Sabendo que os valores estimados para as ações são confiáveis e as probabilidades de perda foram avaliadas com critérios adequados, o valor total que deveria ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2017 da empresa Novos Problemas S.A. é, em reais,

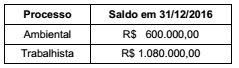

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

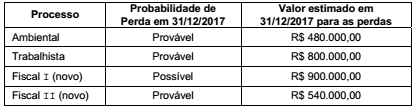

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

A empresa Não Compro Nada S.A. realizou um contrato de arrendamento mercantil financeiro para a aquisição de um caminhão. O contrato será pago em 36 parcelas mensais de R$ 16.067,50 e uma parcela adicional no valor de R$ 50.000,00 que deverá ser paga juntamente com a 24ª parcela mensal. As demais informações sobre o contrato são as seguintes:

− Data do contrato: 01/12/2016

− Taxa implícita de juros do contrato: 1,2% ao mês

− Valor presente das parcelas em 01/12/2016: R$ 500.000,00

− Valor justo do caminhão em 01/12/2016: R$ 550.000,00

− Vida útil do caminhão para a empresa: 7 anos

− Valor residual esperado de venda do caminhão: R$ 164.000,00

O valor total das despesas que afetaram o resultado de dezembro de 2016, decorrentes do contrato de arrendamento mercantil financeiro citado foi, em reais,

Em 31/12/2015 uma empresa adquiriu uma patente por R$ 10.000.000,00 e poderá explorá-la pelo prazo de 20 anos. No final do prazo de exploração a patente passa a ser de domínio público e, portanto, não terá valor residual para a empresa. No final do ano de 2016 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) e obteve as seguintes informações sobre a patente:

− Valor em uso da patente ..................................................................R$ 8.750.000,00.

− Valor justo líquido das despesas de venda da patente .................. R$ 8.000.000,00.

Na demonstração do resultado do ano de 2016, a empresa deveria

No dia 01/12/2015 uma empresa obteve um empréstimo à taxa de juros de 1,5% ao mês. O valor total do empréstimo foi R$ 10.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2026 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2016.

O valor das parcelas semestrais de juros é R$ 934.432,64 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 250.000,00. A taxa de custo efetivo da operação foi 1,5429% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, relativo ao empréstimo obtido foram, respectivamente, em reais,

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2016, e o efeito total na Demonstração do Resultado de 2016, para as três aplicações em conjunto foram, respectivamente, em reais,

O Estatuto Social da Cia. Societária determina as seguintes destinações obrigatórias do lucro apurado em cada período:

− Reserva Estatutária: 10% do lucro líquido.

− Dividendo Mínimo Obrigatório: 30% do lucro líquido.

A Reserva Legal é constituída de acordo com a Lei n° 6.404/1976, sendo que o limite estabelecido na lei não foi atingido.

No ano de 2017, a Cia. Societária apurou lucro líquido no valor de R$ 150.000,00 e, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, esta precisaria reter R$ 100.000,00 do lucro para realizar os investimentos planejados.

Com base nestas informações, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,

Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido:

− Capital Social ............................................................. R$ 500.000,00

− Reservas de Capital ....................................................R$ 50.000,00

− Reservas de Lucros .................................................... R$ 300.000,00

− Ações em Tesouraria .................................................. R$ 100.000,00

Durante o ano de 2017 ocorreram os seguintes fatos relacionados com a empresa:

1. Apurou Lucro Líquido de R$ 180.000,00.

2. Recebeu em doação um terreno no valor de R$ 60.000,00, com restrições a serem cumpridas pela empresa.

3. Distribuiu dividendos no valor de R$ 45.000,00.

4. Constituiu Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

5. Vendeu todas as Ações em Tesouraria por R$ 120.000,00.

Após o registro destas transações, o Patrimônio Líquido da Cia. das Flores era, em reais,