Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Julgue o item a seguir, a respeito da composição e das variações do patrimônio público e da mensuração dos seus elementos.

Um ativo imobilizado ou intangível pode ter seu valor contábil

aumentado em função de teste de imparidade, desde que esse

aumento configure reversão de uma perda por

irrecuperabilidade reconhecida anteriormente e até o limite do

valor contábil que ele teria se nenhuma perda por

irrecuperabilidade tivesse sido reconhecida.

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

Situação hipotética: Uma empresa adquiriu o equipamento

industrial X, com vida útil estimada de 10 anos e capacidade

de processamento de um milhão de peças. X custou R$ 350 mil

e apresentou a produtividade de 80 mil peças no primeiro ano

e 120 mil peças no segundo ano. No final do primeiro trimestre

do terceiro ano de utilização de X, quando já haviam sido

produzidas mais 40 mil peças, a empresa resolveu substituir

esse equipamento por um mais moderno, tendo realizado a

venda de X por R$ 270 mil. A depreciação de X foi calculada

pelo método das unidades produzidas. Assertiva: Nessa

situação, a empresa realizou uma perda com a baixa de X.

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

A constatação de que o valor de mercado das ações de uma

empresa é inferior ao seu valor patrimonial é um indicativo

externo de que seus ativos podem estar sobreavaliados,

sinalizando a necessidade de realização de testes de

recuperabilidade do valor patrimonial desses ativos.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Se uma empresa for adquirida em uma combinação de

negócios e, inesperadamente, após a aquisição, o adquirente

obtiver um ganho com a liquidação em condições vantajosas

de um passivo da adquirida, tal ganho representará um

goodwill.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A utilização de ações disponíveis em tesouraria para a

captação de caixa por meio do ingresso de novos acionistas

não controladores na entidade constitui um tipo de receita.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Situação hipotética: Um fornecedor de equipamentos

industriais vendeu, à vista, uma máquina por um valor 10%

abaixo do valor habitual de mercado. As partes envolvidas não

tinham qualquer outro tipo de relacionamento a não ser a

transação descrita, não se achavam constrangidas de qualquer

forma e possuíam pleno conhecimento sobre o mercado e as

características do negócio que realizavam. Assertiva: Nessa

situação, na data da realização da transação, o preço acordado

foi o seu valor justo.

Por essa norma, o ajuste diário na adequada conta de ativo ou passivo, apropriado como receita ou despesa, no mínimo, por ocasião dos balancetes mensais e balanços, é um procedimento a ser seguido em relação ao derivativo:

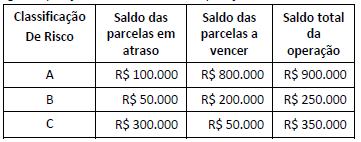

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

O item patrimonial que pode ter valores alocados para aumento do capital social é:

O tratamento dos valores relacionados a garantias de produtos diferentes como uma classe única de provisão pode ser: