Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

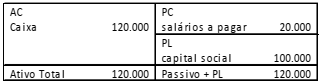

Uma entidade apresentava, em 31/12/2017, o seguinte balanço patrimonial:

Em janeiro de 2018, aconteceram os seguintes fatos:

• Compra de estoque por R$ 100.000, sendo metade à vista e metade para pagamento em 15/01/2019;

• Compra de móveis para o escritório por R$ 40.000, para pagamento em 10/12/2018;

• Contração de empréstimo com sócio da entidade no valor de R$30.000, para pagamento em 01/06/2018;

• Reconhecimento de despesas gerais no valor de R$6.000, que serão pagas no mês seguinte.

Assinale a opção que indica o valor do passivo circulante da

entidade, em 31/01/2018:

O Balancete de uma entidade apresentava os seguintes saldos, em 31/12/2017:

• Disponibilidades: R$ 50.000;

• Estoques com previsão de vendas em 420 dias: R$ 80.000;

• Clientes com vencimento em 390 dias: R$ 40.000;

• Perdas estimadas com estoques: R$ 8.000;

• Perdas estimadas com crédito de liquidação duvidosa de clientes: R$ 2.000;

• Contas a receber pela venda de um terreno em 90 dias: R$ 60.000;

• Veículo: R$ 50.000;

• Seguro do veículo pago antecipadamente, em 01/01/2017, apropriado mensalmente de forma linear por dois anos: R$ 12.000;

• Depreciação acumulada do veículo: R$ 10.000;

• Perda por teste de recuperabilidade do veículo: R$ 5.000.

Assinale a opção que indica o valor do ativo circulante no balanço patrimonial da entidade, em 31/12/2017:

Em 02/01/2017, a Cia. X possuía um equipamento cujo valor contábil era de R$100.000 em seu balanço patrimonial (ativo imobilizado).

Em janeiro de 2017 a Cia. X efetuou uma permuta por um equipamento novo com a Cia. Y, cujo preço de compra era de R$180.000. Além de entregar o equipamento, a Cia. X pagou R$50.000, em dinheiro, à Cia. Y.

Assinale a opção que indica o valor do ativo imobilizado e o efeito no resultado gerado pela transação, em janeiro de 2017.

Uma entidade possuía, em 31/12/2016, dois terrenos, que estavam contabilizados em seu ativo imobilizado, por R$ 600.000 e R$ 850.000.

Em 2017 a entidade transferiu os dois terrenos para a conta Propriedade para Investimento, pois a intenção passou a ser valorização do capital.

Na data da transferência, o valor justo de cada um dos terrenos era de R$ 700.000.

Assinale a opção que indica o efeito da contrapartida do reconhecimento do valor justo dos dois terrenos.

Em 04/01/2016, uma entidade contraiu um empréstimo bancário em um banco localizado nos Estados Unidos no valor de US $ 200,000, com vencimento em cinco anos. Na data, a cotação do dólar era de R$ 4,00.

Em 31/12/2016, a cotação do dólar era de R$ 3,00 e, em 31/12/2017 de R$ 3,60.

Assinale a opção que indica o valor pelo qual o empréstimo é contabilizado no passivo das demonstrações contábeis da entidade, de 31/12/2017.

Uma sociedade empresária possuía, em 31/12/2016, capital social no valor de R$ 100.000.

Em 2017 os sócios resolveram aumentar o capital social da empresa, do seguinte modo:

• Caixa: R$ 20.000;

• Imóvel: R$ 50.000, sendo que o valor justo na data era de R$ 80.000;

• Veículos: R$40.000, sendo que o valor justo da data era de R$ 30.000.

Assinale a opção que indica o valor do capital social da sociedade empresária, em 31/12/2017.

Uma entidade comprou um computador por R$ 3.000. No computador estava embutido um software de segurança no valor de R$ 500, que era intrinsicamente relacionado a ele. A vida dos dois era estimada em três anos. A compra foi realizada à vista.

Assinale a opção que indica a contrapartida da diminuição do caixa nas demonstrações contábeis da entidade.

Uma sociedade empresária que presta consultoria tributária transferiu sua sede de Belo Horizonte para Porto Alegre. Para isso, transferiu seus funcionários para Porto Alegre.

A sociedade empresária adquiriu apartamentos em um prédio localizado ao lado da nova sede em Porto Alegre para alugar a seus funcionários.

Assinale a opção que indica a contabilização dos apartamentos no balanço patrimonial da entidade.

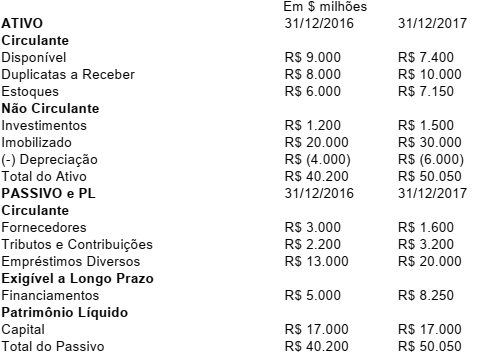

A Cia Mello & Kastro Ltda apresentou o seguinte Balanço Patrimonial no final do exercício de 2017:

Analisando-se a liquidez da empresa com base nos dados acima é CORRETO afirmar que:

A empresa FTM Ltda comercializa um único tipo de mercadoria e apresentou as seguintes informações

referentes ao mês de janeiro 2018:

Vendas à vista R$ 20.000,00

Vendas a prazo R$ 17.000,00

Devolução de vendas R$ 1.000,00

ICMS sobre Vendas R$ 2.500,00

ICMS sobre Compras R$ 2.200,00

Estoque em 31.12.2017 R$ 8.250,00

Compras à vista R$ 10.000,00

Compras a prazo R$ 6.500,00

Abatimento de compras Abatimento de compras

Sabe-se que a empresa não conseguiu vender ¼ da quantidade de mercadorias disponíveis para venda no

período, durante o mês de janeiro. Contabilizando o movimento informado de modo correto, pode-se afirmar

com relação ao mês de janeiro que:

O patrimônio líquido da Cia Dantas apresentava-se no final do exercício de 2017, antes da distribuição dos resultados da seguinte forma:

Capital Social R$ 175.000,00

Capital a Realizar (R$ 33.400,00)

Reserva de Ágio na Emissão de Ações R$ 8.400,00

Reserva de Alienação de Partes Beneficiárias R$ 7.200,00

Reserva de Incentivos Fiscais R$ 6.400,00

Reserva Legal R$ 25,820,00

O lucro líquido apurado no exercício de 2017 foi de R$ 54.600,00.

Considerando-se as informações acima, o valor mínimo a ser obrigatoriamente destinado à constituição da

Reserva Legal, no encerramento do exercício de 2017 é de:

Em 31.12.2017, a empresa ABC S/A apresentou as seguintes informações de grupos de contas em valores líquidos, após a apuração e distribuição de resultados:

Caixa R$ 200.000,00

Duplicatas a Receber R$ 1.250.800,00

Ativo Imobilizado R$ 3.250.000,00

Fornecedores R$ 200.000,00

Bancos Conta Movimento R$ 500.000,00

Estoques R$ 500.000,00

Reserva de Lucros R$ 21.250,00

Reservas de Capital R$ 33.000,00

Contas a Pagar R$ 915.250,00

Créditos Fiscais e Tributários R$ 23.125,00

Empréstimos Bancários R$ 735.800,00

Ações em Tesouraria (R$ 50.000,00)

Capital Social ?

Considerando-se apenas as informações apresentadas, os valores do Patrimônio Líquido e do Capital

Social são, respectivamente:

Julgue o item que se segue, relativo a plano de negócios.

Uma projeção de balanço patrimonial e de fluxo de caixa

constitui elemento fundamental para avaliar a viabilidade de

um negócio.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente

não transfere ações nem outra forma de contraprestação para

a adquirida contábil.

I efetuou aumento de capital de 5.000 ações, ao preço de R$ 2 por ação; o valor nominal das ações da empresa era de R$ 1 por ação; II efetuou o registro dos juros no valor de R$ 600, bem como atualizou o valor de mercado de determinado instrumento financeiro no montante de R$ 3.000, que estava registrado no balanço patrimonial em 31/12/2016 no valor de R$ 2.000; III registrou receita de subvenções no valor de R$ 4.000; IV distribuiu dividendos aos acionistas no valor de R$ 2.000.

Tendo como base as transações efetuadas pela empresa Y, julgue o próximo item, relativo ao patrimônio líquido.

Em 31/12/2017, após a contabilização das transações ocorridas no corrente ano, o valor do patrimônio líquido foi de R$ 116.400.