Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Assinale como VERDADEIRO (V) ou como FALSO (F) as alternativas abaixo:

I. Todos os incentivos para o contrato de arrendamento operacional novo ou renegociado serão reconhecidos como parte integrante do pagamento pactuado pelo uso do ativo arrendado, independentemente da natureza ou forma do incentivo ou época dos pagamentos.

II. O arrendador deve reconhecer o custo agregado de incentivos como redução da receita do aluguel ao longo do prazo do arrendamento, pelo método linear, exceto se outro método sistemático for representativo do padrão de tempo ao longo do qual o benefício do ativo arrendado é diminuído.

III. O arrendatário deve reconhecer o benefício agregado de incentivos como redução da receita de aluguel ao longo do prazo do arrendamento, pelo método exponencial.

IV. Os custos incorridos pelo arrendatário, incluindo os custos relativos ao arrendamento preexistente (por exemplo, custos de rescisão, realocação ou melhorias em propriedades arrendadas) devem ser contabilizados pelo arrendatário em conformidade com as normas, interpretações e comunicados técnicos aplicáveis a esses custos, incluindo custos que sejam efetivamente reembolsados por meio de acordo de incentivo.

Assinale a alternativa CORRETA

Para reconhecer como ativo os custos de remoção na fase produtiva da atividade de mineração, a entidade deve considerar os referentes à atividade de remoção de material estéril se, e somente se, as seguintes condições forem atendidas:

I. É provável que benefícios econômicos futuros (melhoria de acesso à jazida mineral, por exemplo) associados com a atividade de remoção fluirão para a entidade.

II. É impraticável para a entidade identificar o componente da jazida mineral para o qual o acesso tiver sido melhorado.

III. Os custos relacionados com a atividade de remoção, associados com dito componente, podem ser mensurados com confiabilidade.

Está(ão) CORRETO(S) o(s) item(ns)

Nas operações de arrendamento mercantil, quando os pagamentos e outras contraprestações exigidas no contrato são separados, ou na celebração do contrato, ou quando de sua reavaliação, os pagamentos do arrendamento e aqueles pagamentos de outros elementos devem ser contabilizados separadamente, com base em seus respectivos valores justos. Esses outros pagamentos podem referir-se a outros elementos no contrato (por exemplo, referentes a serviços e custo de insumos).

Qual é o critério que o arrendatário e usuário de serviços deve adotar para a separação desses montantes?

As demonstrações contábeis intermediárias devem incluir, pelo menos, os seguintes componentes:

I. Balanço patrimonial condensado.

II. Demonstração condensada do resultado e do resultado abrangente.

III. Demonstração condensada das mutações do patrimônio líquido e do fluxo de caixa.

IV. Notas explicativas condensadas.

Está(ão) CORRETO(S) o(s) item(ns)

I. Deve-se levar em consideração o valor do dinheiro no tempo

II. Deve-se levar em consideração as incertezas associadas a esses ativos e passivos.

III. Deve-se analisar se as informações prestadas possibilitam a tomada de decisões.

Está(ão) CORRETO(S) os itens

I. Estágio 1 – perda esperada para os próximos doze meses. II. Estágio 2 – perda esperada para toda a vida do instrumento financeiro, com taxa de juros sobre o custo amortizado do instrumento financeiro, sem análise de impairment. III. Estágio 3 – perda esperada para toda a vida do instrumento financeiro, com taxa de juros sobre o custo amortizado do instrumento financeiro, com análise de impairment. IV. Estágio 4 – a variação do dólar como base para a análise de impairment.

Estão CORRETOS os estágios apresentados apenas nos itens

I. Deve divulgar cada premissa chave sobre a qual a administração tenha baseado suas projeções de fluxo de caixa ou metodologia de valor justo. II. Deve divulgar o período para o qual a administração projetou o fluxo de caixa, e quando o período utilizado for maior do que cindo anos, a justificativa por que um período mais longo foi utilizado. III. Deve divulgar a taxa de crescimento utilizada para extrapolar as projeções do fluxo de caixa, além do período coberto pelo mais recente orçamento. IV. Deve divulgar se uma possível ou razoável mudança em uma premissa chave sobre a qual a administração tenha baseado sua determinação de valor recuperável da unidade geradora de caixa puder resultar em valor superior ao seu valor recuperável.

Está(ão) CORRETO(S) o(s) item(ns)

I. A perda por redução ao valor recuperável esperada deve ser reconhecida para todos os instrumentos financeiros para os quais houve aumentos significativos no risco de crédito desde o reconhecimento inicial.

II. A perda por redução ao valor recuperável esperada deve manter a metodologia definida pela companhia, de forma uniforme, independentemente do aumento significativo no risco de crédito.

III. A entidade somente deve reconhecer as alterações cumulativas nas perdas de crédito esperadas desde o reconhecimento inicial como provisão para perdas para ativos financeiros comprados ou concedidos com problemas de recuperação de crédito.

IV. A entidade não deve reconhecer alterações favoráveis nas perdas de crédito esperadas como ganho na redução ao valor recuperável.

Está(ão) CORRETO(S) apenas o(s) item(ns)

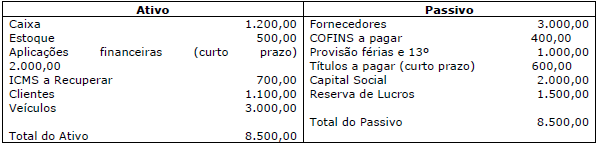

A empresa Eficiente Ltda, em 31/12/2017, apresentou os seguintes valores em seu balanço patrimonial:

Considerando somente essas informações, qual o Índice de Liquidez Seca?