Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Caixa e equivalentes de caixa: R$ 15.000,00; Obrigações sociais e trabalhistas: R$ 23.000,00; Valores a receber: R$ 60.000,00; Valores a pagar: R$ 45.000,00; Depreciação: R$ 32.000,00; Estoques: R$ 38.000,00; Empréstimos a pagar: R$ 90.000,00; Máquinas e equipamentos: R$ 80.000,00; Financiamentos a pagar: R$ 65.000,00; Móveis e utensílios: R$ 22.000,00; Impostos a recolher: R$ 6.000,00; Computadores e periféricos: R$ 8.000,00; Instalações: R$ 13.000,00.

Com base nas informações anteriores, qual a situação líquida patrimonial da empresa?

Caixa: R$ 30.000,00; Estoques: R$ 45.000,00; Móveis e utensílios: R$ 50.000,00; Duplicatas a receber: R$ 40.000,00; Promissórias a receber: R$ 10.000,00; Duplicatas a pagar: R$ 35.000,00; Salários a pagar: R$ 15.000,00; Impostos a recolher: R$ 30.000,00.

Com base nas informações anteriores, qual o valor do capital total à disposição da empresa, do capital de terceiros e

do capital próprio, respectivamente?

Data Fatos 10/06 Aquisição a prazo de 200 unidades por R$ 80,00 cada. 10/06 Despesas com marketing no valor total de R$ 2.000,00. 11/06 Venda a prazo de 170 unidades pelo preço de R$ 115,00 cada. 11/06 Financiamento a pagar no valor de R$ 600,00. 12/06 Aquisição a prazo de 50 unidades por R$ 65,00 cada. 12/06 Empréstimos no valor de R$ 400,00. 13/06 Venda de 60 unidades pelo preço de R$ 115,00 cada. 13/06 Comissões sobre vendas de R$ 1.500,00.

Com base nas informações anteriores, assinale o resultado bruto e líquido do período, respectivamente.

Data Fatos 05/02 Aquisição a prazo de 100 unidades por R$ 100,00 cada. 08/02 Venda a prazo de 20 unidades pelo preço de R$ 130,00 cada. 10/02 Aquisição a prazo de 50 unidades por R$ 113,00 cada. 14/02 Aquisição a prazo de 50 unidades por R$ 159,00 cada. 15/02 Venda de 150 unidades pelo preço de R$ 130,00 cada. 15/02 Comissões sobre as vendas no valor total de R$ 1.000,00.

Com base nas informações anteriores e considerando que a empresa avalia seus estoques pelo critério denominado PEPS (Primeiro que Entra, Primeiro que Sai), assinale o CMV (Custo das Mercadorias Vendidas) e o Valor do Estoque no final do período, respectivamente.

I. O custo de um item de ativo imobilizado é equivalente ao preço à vista na data do reconhecimento. Se o prazo de pagamento excede os prazos normais de crédito, a diferença entre o preço equivalente à vista e o total dos pagamentos deve ser reconhecida como despesa com juros durante o período, a menos que seja passível de capitalização.

II. O valor justo de um ativo é mensurável de forma confiável (a) se a variabilidade da faixa de mensuração de valor justo razoável não for significativa ou (b) se as probabilidades de várias estimativas, dentro dessa faixa, puderem ser razoavelmente avaliadas e utilizadas na mensuração do valor justo.

III. Cada componente de um item do ativo imobilizado deve ser depreciado conjuntamente, mesmo que tenha um custo significativo em relação ao custo total do item. A entidade deve alocar o valor inicialmente reconhecido de item do ativo imobilizado aos componentes significativos desse item e deve depreciá-los conjuntamente, com o mesmo critério.

Estão corretas as afirmativas

I. No grupo Ativo Intangível, devem ser classificados os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um ativo é identificado como Ativo Intangível quando for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado,alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado,independentemente da intenção de uso pela entidade.

III. Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados, atribuíveis ao ativo, serão gerados em favor da entidade; e o custo do ativo possa ser mensurado com confiabilidade.

Estão corretas as afirmativas

( ) Um item do ativo deve ser classificado como ativo circulante de uma entidade quando se espera que seja realizado ou quando se pretende que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

( ) Um item do passivo deve ser classificado como um elemento integrante do grupo passivo circulante de uma entidade quando é mantido por essa entidade essencialmente para a finalidade de ser negociado.

( ) O passivo financeiro deve ser classificado como não circulante quando a sua liquidação estiver prevista para o período de até 12 meses após a data do balanço, e o prazo original para sua liquidação estiver definido para um período superior a 12 meses.

( ) Os ativos não circulantes incluem ativos que são vendidos, consumidos ou realizados como parte do ciclo operacional normal, quando não se espera que sejam realizados no período de até 12 meses após a data do balanço.

Assinale a sequência correta.

Segundo valores obtidos no balanço patrimonial de 31 de dezembro de 2018, o índice de liquidez corrente de uma companhia foi de 1,5. O passivo circulante dessa companhia, no mesmo balanço, correspondeu a 40% do passivo total. O ativo circulante da empresa somou R$ 300.000,00 e o ativo não circulante foi de 350.000,00.

Com base nesse caso hipotético, é correto afirmar que o valor do patrimônio líquido no mesmo balanço patrimonial foi de

Uma companhia possui bens e direitos, no valor total de R$ 1.750.000,00, em 31 de dezembro de 2018. Nessa mesma data, o passivo não circulante da companhia representa 1/4 do valor do patrimônio líquido e metade do passivo circulante.

Com base nessa situação hipotética, é correto afirmar que o passivo circulante corresponde a

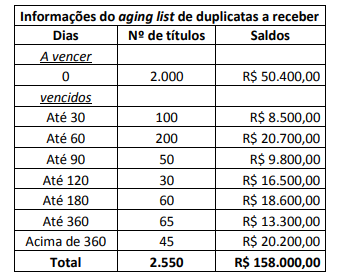

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar

que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

Uma Sociedade Empresária de comércio varejista apresentou nos meses de janeiro a março de 2018 as seguintes movimentações de compras, vendas e devoluções de um certo produto em seu estoque:

01 – O saldo em estoque desse produto em 31/12/2017 era 250 unidades a R$ 3,00 cada.

02 – Em 10 de janeiro foram vendidas 80 unidades pelo valor de R$ 416,00.

03 – Em 15 de janeiro foram vendidas 100 unidades pelo valor de R$ 480,00.

04 – Em 28 de janeiro foram compradas 300 unidades a R$ 4,48 cada.

05 – Em 10 de fevereiro foram vendidas 150 unidades pelo valor total de R$ 750,00.

(Não considere tributos incidentes nas operações.)

Considere que a Sociedade Empresária adota o método da Média Ponderada Móvel, para controle e avaliação do estoque de seus produtos, em 28 de fevereiro de 2018. Em relação a esse produto, é correto afirmar que o valor total em estoque, o somatório do CMV e o somatório da receita bruta são, respectivamente:

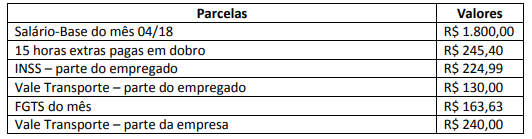

Após verificar que não havia saldos de períodos anteriores, com base nos dados apresentados e acatando o regime de competência de exercícios, o saldo líquido da conta “Salários a Pagar” da Sociedade Empresária, em 30 de abril de 2018, é de: