Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

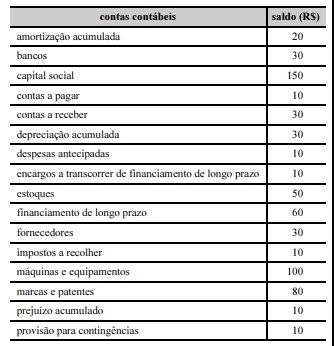

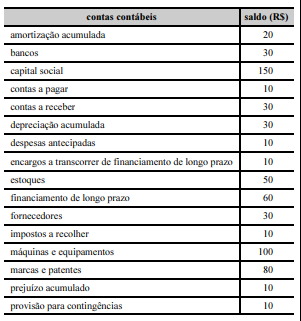

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O valor do patrimônio líquido é maior que o valor do ativo não

circulante.

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O saldo líquido do financiamento é menor que o valor das

disponibilidades.

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O valor presente líquido do financiamento é igual a R$ 50.

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O valor do capital social é maior que o do patrimônio líquido.

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O total do ativo não circulante é igual a R$ 130

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

Situação hipotética: Uma entidade comercial apresenta

estoque inicial no valor de R$ 1 mil, compras líquidas no

período no valor de R$ 500 e estoque final de R$ 500.

Assertiva: Nesse caso, o custo da mercadoria vendida por essa

entidade comercial é de R$ 1 mil.

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

Uma obrigação de longo prazo com fornecedores registrada no

passivo da entidade deve ser ajustada pelo seu valor presente.

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

O reconhecimento de provisões no passivo ocorre quando a

entidade possui obrigações com terceiros classificadas como

prováveis, possíveis ou remotas.

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

As patentes, além de serem amortizadas contabilmente, são

sujeitas a redução de valor em decorrência da avaliação de seus

valores de recuperação.

A empresa ABC S.A. figura como arrendatária em um contrato de arrendamento mercantil de um conjunto de máquinas pelo valor futuro de R$ 1 milhão, com opção de compra ao final do contrato. Os pagamentos do contrato serão feitos mensalmente durante o prazo de 10 anos. As máquinas são de controle da ABC S.A. e foram confeccionadas conforme as solicitações dessa empresa, para que as atividades comerciais da arrendatária pudessem ser realizadas.

Com base nessa situação hipotética, julgue o item a seguir, de acordo com a legislação vigente.

A ABC S.A. está isenta do reconhecimento de depreciação das

máquinas arrendadas, por serem bens advindos de um contrato

de arrendamento.

A empresa ABC S.A. figura como arrendatária em um contrato de arrendamento mercantil de um conjunto de máquinas pelo valor futuro de R$ 1 milhão, com opção de compra ao final do contrato. Os pagamentos do contrato serão feitos mensalmente durante o prazo de 10 anos. As máquinas são de controle da ABC S.A. e foram confeccionadas conforme as solicitações dessa empresa, para que as atividades comerciais da arrendatária pudessem ser realizadas.

Com base nessa situação hipotética, julgue o item a seguir, de acordo com a legislação vigente.

Os pagamentos das parcelas do contrato gerarão, na ABC S.A.,

lançamentos a débito no passivo de arrendamento e a crédito

nas disponibilidades.

A empresa ABC S.A. figura como arrendatária em um contrato de arrendamento mercantil de um conjunto de máquinas pelo valor futuro de R$ 1 milhão, com opção de compra ao final do contrato. Os pagamentos do contrato serão feitos mensalmente durante o prazo de 10 anos. As máquinas são de controle da ABC S.A. e foram confeccionadas conforme as solicitações dessa empresa, para que as atividades comerciais da arrendatária pudessem ser realizadas.

Com base nessa situação hipotética, julgue o item a seguir, de acordo com a legislação vigente.

Para o reconhecimento das máquinas como ativo da ABC S.A.,

é necessário que a empresa detenha a efetiva propriedade

jurídica delas.

Julgue o próximo item, relativos a instrumentos financeiros.

A opção por designar, no reconhecimento inicial, um ativo

financeiro como mensurado ao valor justo por meio do

resultado é uma decisão passível de revogação pela entidade

optante quando o descasamento contábil que motivou tal

designação deixar de existir.

Julgue o próximo item, relativos a instrumentos financeiros.

Uma das condições necessárias para que um ativo financeiro

seja mensurado ao custo amortizado é que esse ativo financeiro

esteja inserido em um modelo de negócios que tenha por

objetivo a manutenção de ativos financeiros em carteira,

para receber os fluxos de caixa contratuais deles decorrentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

No caso do hedge de investimento líquido em operação

no exterior, a parcela do ganho ou da perda no instrumento

de hedge que for considerada inefetiva deve ser reconhecida

em outros resultados abrangentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

Para fins de contabilização de hedge, é cabível designar

como itens protegidos compromissos firmes e transações

previstas altamente prováveis, desde que realizados com

parte externa à entidade.

Com relação à propriedade para investimento, julgue o item que se segue.

O reconhecimento contábil de uma propriedade adquirida

para investimento é feito pelo seu custo, que compreende

o preço de aquisição acrescido de outros dispêndios

atribuíveis diretamente à transação.

De acordo com a legislação societária e os padrões contábeis do CPC, julgue o item seguinte, a respeito dos critérios de avaliação de ativos.

O valor justo dos bens mantidos em almoxarifado equivale ao

preço líquido de realização dos referidos ativos no mercado,

deduzidos os impostos e demais despesas aplicáveis à venda,

além da margem de lucro.

De acordo com a legislação societária e os padrões contábeis do CPC, julgue o item seguinte, a respeito dos critérios de avaliação de ativos.

Para fins contábeis, a taxa de desconto a ser utilizada para o

cálculo do ajuste a valor presente de elementos patrimoniais

decorrentes de operações de longo prazo deve refletir

unicamente a taxa de juros livre de risco, mesmo que

se possa estimar o prêmio por risco desses elementos de

forma confiável.