Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

O método de custeio por absorção é o que aloca tanto

os custos fixos como os variáveis a todos os objetos de

custo, sem quaisquer rateios ou apropriações.

Quanto aos aspectos legais e à terminologia de custos, julgue o item a seguir.

A diferença entre os métodos de custeio pleno e por absorção reside na apropriação ou não das despesas – além dos custos de produção – aos produtos e serviços.

Uma determinada empresa industrial, que produz um único produto, incorreu nos seguintes custos e despesas durante o mês de dezembro de 2017:

Custos fixos: R$ 30.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 9,00/unidade

Despesas fixas: R$ 10.000,00

Despesas variáveis: R$ 4,00/unidade

Informações adicionais:

Preço de venda: R$ 200,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Quantidade produzida: 2 000 unidades

Quantidade vendida: 1 500 unidades

Sabendo que essa empresa utiliza o Método de Custeio

por Absorção, o custo unitário da produção do período

foi de

Com relação às noções de contabilidade geral, julgue o item seguinte.

Se determinada empresa usar o sistema de custeio por

absorção, as perdas incorridas na produção deverão ser

excluídas dos custos calculados.

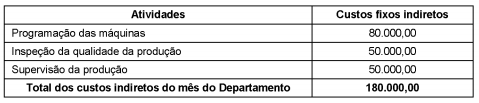

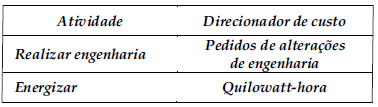

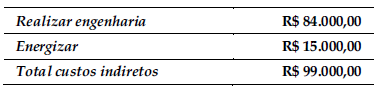

A Cia. Produtora produz os produtos A, B e C. Em junho de 2018, foram produzidas 5.000 unidades do produto A, 2.000 unidades do produto B e 4.000 unidades do produto C.

Os custos fixos indiretos do mês de junho de 2018 referentes às atividades realizadas no Departamento de Produção foram, em reais:

As informações sobre os direcionadores de custos de atividades no mês de junho de 2018 foram:

Considerando que a empresa adota o Custeio Baseado em Atividades, o valor dos custos fixos indiretos atribuído ao produto

A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram

R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada.

Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção do produto

A Cia. Produtos Especiais é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2018, incorreu em gastos relativos aos seguintes itens:

- mão de obra direta: R$ 100.000,00

- compra de matéria-prima: R$ 350.000,00

- energia elétrica (consumida pela fábrica em setembro de 2018): R$ 35.000,00

- remuneração do supervisor da fábrica: R$ 18.000,00

- comissões dos vendedores: R$ 20.000,00

- aluguel da área administrativa: R$ 10.000,00

Considere ainda as seguintes informações:

- depreciação dos equipamentos industriais: R$ 60.000,00

- estoque inicial de matéria-prima em 31/08/2018: R$ 50.000,00

- estoque final de matéria-prima em 30/09/2018: R$ 40.000,00

- estoque inicial de produtos em processo em 31/08/2018: R$ 80.000,00

- estoque final de produtos em processo em 30/09/2018: R$ 25.000,00

Com base nessas informações, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Uma empresa que empregue o sistema de custeio por absorção

deve imputar ao produto final seus custos variáveis diretos

e os custos indiretos e fixos.

Para que seja possível iniciar o sistema de apuração dos custos, os itens I a V são classificados, respectivamente, como

Custos fixos: R$ 60.000,00 Custos variáveis: Matéria-prima: R$ 10,00/unidade Mão de obra direta: R$ 5,00/unidade Despesas fixas: R$ 20.000,00 Despesas variáveis: R$ 2,00/unidade Comissões de venda: 3% do preço de venda

Informações sobre a venda do produto: Preço de venda: R$ 100,00/unidade Impostos sobre a Venda: 10% da receita de vendas

Se a empresa deseja obter um lucro de R$ 130.000,00 e adota o método de custeio por absorção, o ponto de equilíbrio econômico é, em unidades,

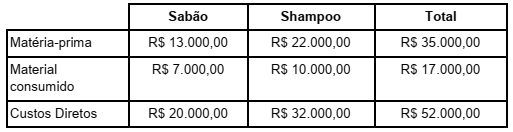

A empresa JD Indústria e Comércio Ltda produz sabão e shampoo para higienização de cães de pequeno porte. No mês de março de 2018 apresentou as seguintes informações:

Durante o mês de março, foram produzidas e acabadas 600 unidades de shampoo e 400 unidades de sabão e ainda ocorreram os seguintes custos indiretos adicionais:

Depreciação: R$ 5.000,00

Energia Elétrica: R$ 12.000,00

Sabendo que a empresa adota o método de custeio por absorção e faz o rateio dos custos indiretos aos

produtos com base na quantidade produzida e acabada de cada produto no mês, o custo unitário do sabão

no mês de março de 2018 é de:

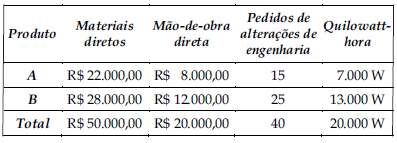

Nessa indústria, foram identificadas as seguintes atividades relevantes:

Os custos indiretos de manufatura para o mês foram

Com base nos dados apresentados, assinale a alternativa que apresenta o custo total do Produto “A” e do Produto “B”, respectivamente, utilizando o método ABC.