Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

Com relação aos conceitos de custos e suas aplicações, julgue o item subsequente.

No sistema de custeio variável da produção, os custos

indiretos fixos são tratados como custo do período no

qual são incorridos.

A empresa XYZ dedica-se à produção de dois produtos: Vassoura e Rodo. Em determinado período, a empresa produziu 10.000 vassouras e 5.000 rodos, registrando os seguintes custos diretos POR UNIDADE:

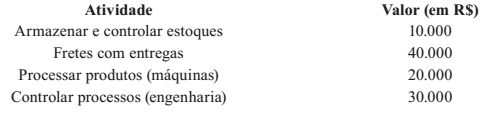

Por meio de análises de dados na contabilidade, verificou-se os seguintes gastos provenientes das seguintes atividades:

Foram identificados também os seguintes níveis de atividades que podem ser utilizados como direcionadores de custos:

Com base nos dados da empresa XYZ, qual o custo unitário de cada produto pelo método do

custeio ABC?

Leia as seguintes afirmativas.

I) Consideram cada atividade e a própria organização sob a perspectiva do cliente.

II) Avaliam cada atividade usando medidas de desempenho validadas pelo fornecedor.

III) Consideram todas as facetas do desempenho da atividade que afetam a lucratividade e, assim, são abrangentes.

Em se tratando de mensuração de desempenho, segundo Atkinson (2011), a única alternativa CORRETA é:

Em relação aos CUSTOS, relacione a primeira coluna com a segunda e marque a alternativa com a sequência correta.

(1) Custo fixo

(2) Custo variável

(3) Custo direto

(4) Custo indireto

(5) Custos de transformação

( ) São aqueles apropriados aos produtos fabricados mediante rateios ou estimativas, por não poderem ser identificados de forma precisa na composição dos custos dos produtos.

( ) São aqueles que podem ser apropriados diretamente aos produtos fabricados, porque há uma medida objetiva de seu consumo nesta fabricação.

( ) São aqueles cujos valores totais permanecem inalterados, independentemente do volume de produção da empresa.

( ) Incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão-de-obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

( ) São aqueles cujos valores totais são alterados em função do volume de produção da empresa.

A empresa Confex produz camisetas térmicas, as quais são vendidas por R$ 88,00 a unidade. Sua capacidade de produção é de 2.000 unidades por mês. No mês de outubro a empresa produziu 1.200 unidades, das quais vendeu 800 unidades. No referido mês a empresa teve os seguintes custos e despesas:

Custos variáveis: R$ 42,00 /unidade

Custos fixos: R$ 14.400,00

Despesas fixas: R$ 1.800,00

De acordo com os dados, e considerando que não havia estoques iniciais, o custo unitário, o custo da produção vendida e o estoque final, conforme os sistemas de custeio por absorção e de custeio direto ou variável, são, RESPECTIVAMENTE:

Relacione a Coluna 1 à Coluna 2 de acordo com os conceitos de Métodos de Custeio para apuração dos custos de produção do período nas empresas.

Coluna 1

1. Custeio por Absorção.

2. Custeio Variável.

3. Custeio Direto.

4. Custeio ABC.

Coluna 2

( ) Caracteriza-se por apropriar ao custo de produção do período, somente os custos variáveis de produção.

( ) Método de custeio para fins gerenciais, não sendo admitido seu uso para efeitos contábil e fiscal.

( ) Caracteriza-se por apropriar os custos indiretos inicialmente às atividades e, em uma etapa seguinte, aos produtos, serviços ou outros objetos de custeio que demandaram tais atividades.

( ) Caracteriza-se por apropriar ao custo dos produtos todos os custos fixos e custos variáveis.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Para responder às questões 36 a 38, considere as informações abaixo:

A Cia Liberal apresenta os seguintes gastos no período de X1, relativos à utilização de custos para avaliação de estoques para fins legais – Fiscais e Societários. Por essa razão, o Método de Custeio utilizado é o Custeio por Absorção.

Comissão de Vendedores | R$ 80.000,00 |

Salários de Fábrica | R$ 120.000,00 |

Matéria-prima Consumida | R$ 350.000,00 |

Salários da Administração | R$ 90.000,00 |

Depreciação na Fábrica | R$ 60.000,00 |

Seguros da Fábrica | R$ 10.000,00 |

Despesas Financeiras | R$ 50.000,00 |

Honorários da Diretoria | R$ 40.000,00 |

Materiais Diversos – Fábrica | R$ 15.000,00 |

Energia Elétrica – Fábrica | R$ 85.000,00 |

Manutenção - Fábrica | R$ 70.000,00 |

Despesas de Entrega | R$ 45.000,00 |

Correios, Telefone | R$ 45.000,00 |

Material de Consumo | R$ 5.000,00 |

Informações Complementares:

- A Cia Liberal fabrica três produtos diferentes: A, B e C.

- A apropriação dos Custos Diretos é realizada da seguinte forma:

Matéria-prima:

Produto A: R$ 75.000,00.

Produto B: R$ 135.000,00.

Produto C: R$ 140.000,00.

Mão de Obra:

Indireta: R$ 30.000,00.

Direta:

Produto A: R$ 22.000,00.

Produto B: R$ 47.000,00.

Produto C: R$ 21.000,00.

Energia Elétrica:

Indireta: R$ 40.000,00.

Direta:

Produto A: R$ 18.000,00.

Produto B: R$ 20.000,00.

Produto C: R$ 7.000,00.

Em relação ao Total de Custos de Produção da Cia Liberal, no período de X1, qual o montante que representa os Custos Indiretos?

Para responder às questões 36 a 38, considere as informações abaixo:

A Cia Liberal apresenta os seguintes gastos no período de X1, relativos à utilização de custos para avaliação de estoques para fins legais – Fiscais e Societários. Por essa razão, o Método de Custeio utilizado é o Custeio por Absorção.

Comissão de Vendedores | R$ 80.000,00 |

Salários de Fábrica | R$ 120.000,00 |

Matéria-prima Consumida | R$ 350.000,00 |

Salários da Administração | R$ 90.000,00 |

Depreciação na Fábrica | R$ 60.000,00 |

Seguros da Fábrica | R$ 10.000,00 |

Despesas Financeiras | R$ 50.000,00 |

Honorários da Diretoria | R$ 40.000,00 |

Materiais Diversos – Fábrica | R$ 15.000,00 |

Energia Elétrica – Fábrica | R$ 85.000,00 |

Manutenção - Fábrica | R$ 70.000,00 |

Despesas de Entrega | R$ 45.000,00 |

Correios, Telefone | R$ 45.000,00 |

Material de Consumo | R$ 5.000,00 |

Informações Complementares:

- A Cia Liberal fabrica três produtos diferentes: A, B e C.

- A apropriação dos Custos Diretos é realizada da seguinte forma:

Matéria-prima:

Produto A: R$ 75.000,00.

Produto B: R$ 135.000,00.

Produto C: R$ 140.000,00.

Mão de Obra:

Indireta: R$ 30.000,00.

Direta:

Produto A: R$ 22.000,00.

Produto B: R$ 47.000,00.

Produto C: R$ 21.000,00.

Energia Elétrica:

Indireta: R$ 40.000,00.

Direta:

Produto A: R$ 18.000,00.

Produto B: R$ 20.000,00.

Produto C: R$ 7.000,00.

O Total dos Custos de Produção que integrarão o custo dos produtos da Cia Liberal, no período X1, é:

• Produção do período: 20.000 unidades. • Custo variável de produção: R$25,00 por unidade. • Despesa variável de venda: R$15,00 por unidade. • Custos fixos de produção: R$100.000,00. • Despesas fixas de administração e vendas: R$40.000,00 • Vendas do período: 18.000 unidades. • Preço de venda líquido: R$80,00 por unidade.

Com base nas informações apresentadas, é CORRETO afirmar que os resultados apurados pelo método do custeio variável e pelo método do custeio por absorção são, respectivamente:

(1) Custeio Pleno ou RKW (2) Custeio Variável (3) Custeio por Absorção (4) Custeio Baseado em Atividades

( ) É uma metodologia de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos. ( ) Consiste em uma apropriação de todos os custos de produção, quer fixos ou variáveis, quer diretos ou indiretos aos produtos elaborados. ( ) Consiste na alocação dos custos variáveis aos produtos, ficando os custos fixos separados e considerados como despesa do período, indo diretamente para o Resultado. ( ) Consiste no rateio não só dos custos de produção como também de todas as despesas da empresa.

Logo, a correlação CORRETA apresenta a seguinte ordem, lida de cima para baixo:

Os custos desse mês de março foram os seguintes: Mão-de-obra variável ........................... 90.000,00 Outros custos variáveis ........................ 40.000,00 Custos fixos ........................................... 60.000,00 Matéria-prima ...................................... 50.000,00

Assim, os valores totais do Estoque final pelo Custeio por Absorção e Custeio Variável foram, respectivamente,

Logo, através do Custeio de Absorção, em agosto de 2015, foi apurado o Lucro Bruto de

I. O sistema de Custeio Variável contempla como custo de fabricação somente os custos indiretos ou variáveis. Os custos diretos integram o resultado juntamente com as despesas.

II. O sistema de Custeio por Absorção contempla como custo de fabricação todos os custos incorridos no processo de fabricação do período, sejam eles diretos ou indiretos. Nesse caso, somente as despesas integrarão o resultado do exercício.

III. O sistema de Custeio ABC se caracteriza pela atribuição dos custos indiretos aos produtos por meio de atividades.

IV. O sistema de Custeio por Absorção é estruturado para atender às disposições legais quanto à apuração de resultados e a avaliação patrimonial, ao passo que o sistema de custeio variável é estruturado para atender a administração da empresa.

Quais estão INCORRETOS?