Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000

unidades do produto e vendeu 18.000 unidades, não havendo

estoques finais de produtos em processo nem estoques iniciais de

qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

De acordo com a legislação societária, o montante do estoque

final de mercadorias foi superior a R$ 30.000.

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000

unidades do produto e vendeu 18.000 unidades, não havendo

estoques finais de produtos em processo nem estoques iniciais de

qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

A diferença entre o lucro apurado pelo sistema de custeio por

absorção e o apurado pelo sistema de custeio variável supera

R$ 10.000.

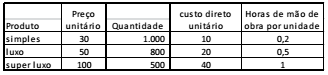

A Cia. X fabrica três tipos de produtos: simples, de luxo e de superluxo. As informações em relação ao preço unitário, quantidade fabricada por mês e custo direto unitário são as seguintes:

Os custos indiretos de produção por mês são de R$ 2.200. Estes são rateados de acordo com o gasto com mão de obra direta.

Em 01/01/2017, não havia estoque inicial. No primeiro semestre de 2017 foram vendidas 5.000 unidades de produtos simples, 4.000 unidades de luxo e 2.000 unidades de superluxo.

Em relação ao lucro semestral de cada produto, com base nas

informações acima e considerando que a Cia. X utiliza o custeio

por absorção, assinale a afirmativa correta.

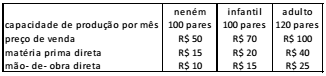

A Cia. Alfa fabrica e vende três tipos de sapatos: de neném, infantis e de adultos. A sociedade empresária utiliza o Método de Custeio Variável para avaliar seus estoques.

Em novembro de 2016, a Cia. Alfa apresentava as seguintes informações (por par):

Além disso, os custos indiretos de fabricação, comuns aos três produtos, eram de R$ 1.000. Ainda, a sociedade empresária incorre em despesas gerais e administrativas no valor de R$ 3.000.

Em novembro de 2016, a sociedade empresária não tinha estoques de produtos em processo ou acabados e trabalhou com 80% de sua capacidade. Ainda, nesse mês as vendas foram de 60 pares de neném, 70 pares de criança e 80 pares de adulto.

Com base nas informações acima, assinale a opção que indica o

lucro líquido da Cia Alfa, antes dos impostos, em novembro de

2016.

A Cia. Delta fabrica e vende vinte tipos de cadernos. Entre os tipos estão cadernos grandes, médios e pequenos, com e sem linhas, de capa dura e de capa mole e com diferentes capas. Além disso, a empresa aceita encomenda de escolas para produção de cadernos customizados.

Os custos fixos da empresa costumam representar 70% do custo total.

Com base nas informações acima, assinale a opção que indica o método de custeio mais adequado para a Cia. Delta.

O sistema de custeamento, que consiste em considerar como custo de produção do período apenas os custos que variam de acordo com o volume de produção e que considera os custos fixos do período como despesas, é o que denominamos:

Tabela – Custos da empresa EPJ incorridos durante o ano

O custo unitário do estoque que aparece no balanço de 31 de dezembro, pelo custeio por absorção, é:

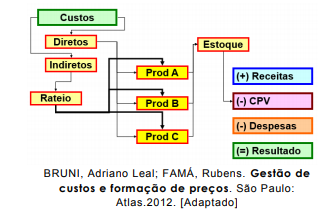

O método de custeio representado nessa figura é o

O método de custeio representado nessa figura é oUm determinado fabricante de rodas de ferro para ônibus e caminhões efetua suas vendas diretamente para distribuidores, estes, por sua vez, repassam aos varejistas do ramo. Os únicos custos deste fabricante de rodas são os de produção, ou seja, não incorre custo algum em outras atividades da sua cadeia de valor, como marketing e distribuição. A tabela a seguir apresenta os custos variáveis orçados para o ano de 2017:

Sabendo que os custos fixos de produção orçados para 2017 são de R$ 500.000,00, para uma produção entre 0 e 20 mil rodas.

O preço de venda orçado é de R$ 200,00 por roda. O preço de venda é praticado para todos os seus distribuidores. Neste

mesmo ano, foi feito orçamento de vendas de um total de 20.000 unidades. Sendo assim, a margem de contribuição orçada para

o ano de 2017 foi de

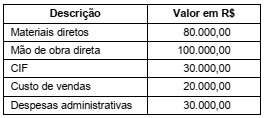

Certa empresa manufatureira de autopeças produziu, no último ano, um total de 20.000 unidades de velas de ignição, com os custos totais apresentados no quadro a seguir:

Durante o último ano, esta empresa vendeu 18.000 unidades de velas de ignição a R$ 15,00 cada. O estoque inicial de produtos acabados era composto por 1.000 unidades, com um custo total de R$ 10.000,00. Não havia registros de estoque inicial ou final de produtos em processo.

Com base no Custeio por Absorção, o Resultado Operacional desta empresa manufatureira foi, em reais, de

“O ________________________________de fato fere os Princípios Contábeis, principalmente o Regime de Competência e a Confrontação. Segundo estes, devemos apropriar as receitas e delas deduzir todos os sacrifícios envolvidos para sua obtenção. Ora, se produzimos hoje, incorremos hoje em custos que são sacrifícios para a obtenção das receitas derivadas das vendas dos produtos feitos, e essas vendas poderão em parte vir amanhã. Não seria, dentro desse raciocínio, muito correto jogar todos os custos fixos contra as vendas de hoje, se parte dos produtos feitos só será vendida amanhã; deve então também ficar para amanhã uma parcela dos custos, quer variáveis, quer fixos, relativos a tais produtos”.

Indique qual das alternativas preenche de forma adequada a lacuna acima.

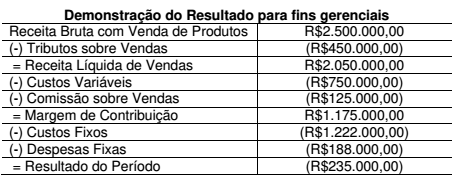

No mês de agosto de 2017, uma Indústria produziu e vendeu 5.000 unidades de um único produto e apresentou a seguinte Demonstração de Resultado para fins gerenciais, de acordo com o método de Custeio Variável:

Informação Adicional:

✓ No valor dos Custos Fixos está incluído o valor de R$117.500,00 referente à depreciação das máquinas e equipamentos da Indústria.

Considerando-se apenas as informações apresentadas, em relação ao

ponto de equilíbrio, assinale a alternativa INCORRETA.

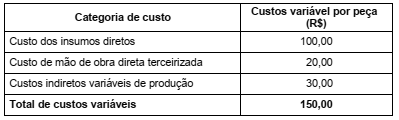

Uma Sociedade Empresária apresentou as seguintes informações relativas à produção do Produto A, no mês de julho de 2017:

Considerando-se apenas as informações apresentadas e utilizando-se o

Custeio por Absorção, o Custo dos Produtos Acabados, em julho de 2017, é de: