Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

No que se refere à metodologia do custeio por absorção, julgue o item seguinte.

Os custos que podem ser associados aos objetos de custeio

sem o uso de modelos matemáticos de rateio são atribuídos

a esses objetos na metodologia do custeio por absorção.

O RKW é um sistema de cálculo de custos criado na Alemanha e que é utilizado amplamente na indústria gráfica. Basicamente, o sistema de levantamento de custos tem por objetivo estabelecer o custo-hora dos centros de produção de uma empresa, e o custo-hora obtido será utilizado no cálculo do orçamento. Esses custos podem ser alocados no mapa RKW por meio do rateio dos custos

( )

Os custos indiretos de fabricação (CIF) do período totalizaram R$280.000,00. A administração apurou que há predominância dos CIF decorrentes do uso de maquinaria e decidiu efetuar o rateio com base em horas-máquina, assim distribuídos:

( )

O custo total, em reais, dos Produtos P1 e P2, respectivamente, é de:

- Material Direto: R$60,00 por unidade. - Mão de obra direta: R$30,00 por unidade. - Custos Indiretos de Fabricação (variável): R$12,00 por unidade. - Custos Indiretos de Fabricação (fixo): R$900.000,00 por mês.

Se a empresa estima produzir 37.500 unidades, o custo padrão unitário será de

Sabendo que os Custos Indiretos de produção totalizaram R$ 17.000,00 neste período, e que estão relacionados às seguintes atividades e seus respectivos direcionadores de custos:

Considerando-se que esta Companhia Industrial utiliza o método de Custeio Baseado em Atividades, é CORRETO afirmar que o Custo Unitário total dos Produtos “Alfa” e “Beta” no mês de Novembro de 2019, é de:

No período, foram incorridos R$ 50.000,00 de Custos Indiretos.

Considerando que a empresa utiliza o método de Custeio por Absorção e realiza o rateio dos Custos Indiretos aos produtos com base na quantidade produzida e acabada no período, o Custo Unitário dos Produtos “Alfa” e “Omega” no período, é de:

Produção 600 unidades de X. Venda de 400 unidades de X. Preço de venda R$ 150,00 p/unidade. Custo variável unitário R$ 30,00 Custos Fixos R$ 21.000,00 Despesa unitária de venda R$3,00 Inexistência de Estoques iniciais

Quadro de informações (use para resolver questão)

Matéria prima (preço de compra) R$ 10.000,00

Impostos recuperáveis na compra de matérias primas

R$1.700,00

Comissão de vendedores R$1000,00

Frete de venda R$5.000,00

Mão de obra direta R$7.500,00

Salários do pessoal de vendas R$3.000,00

Energia elétrica da fábrica R$1.500,00

Depreciação de máquinas R$ R$300,00

Quantidade produzida 2.000

Considerando o quadro acima, e que a indústria em

questão fábrica apenas um tipo de produto,

considerando também que o método de custeio

utilizado é o de absorção, determine o custo unitário de

cada produto.

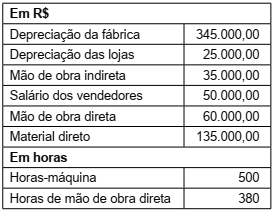

Uma entidade fabril apresentou as seguintes informações coletadas do seu sistema de controladoria no último exercício social:

Considerando que a entidade utiliza horas-máquina

como critério de rateio dos custos indiretos de fabricação

para cálculo do custo pelo custeio por absorção, a taxa

de custo indireto de fabricação atribuída aos produtos no

período, em R$/HMaq, foi de:

Itens Colchão Simples Colchão Especial Produção do mês 300 unidades 700 unidades Custo de matéria-prima R$120,00 R$ 260,00 por unidade produzida Custo de mão de obra R$ 80,00 R$ 100,00 direta por unidade produzida

Com base somente nessas informações, qual o valor do custo unitário de produção do Colchão Especial?

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

Produto Quantidade Valor unitário (R$)

1 20 1.000

2 30 200

3 50 100

4 100 800

5 20 3.000

6 25 100

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.