Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

Sobre os tipos de custeio, considere:

I. A diferença básica entre o método de Custeio por Absorção e o método de Custeio Direto está em como esses métodos tratam dos custos fixos.

II. No Custeio por Absorção todos os custos de produção, sejam eles diretos ou indiretos, fixos ou variáveis, são incluídos no custo do produto para fins de custeio dos produtos vendidos e dos produtos que permanecem nos estoques.

III. O método de Custeio Direto é derivado da aplicação direta dos princípios fundamentais de contabilidade, pois está de acordo com o regime de competência e confrontação de receitas e despesas, ou seja, é considerado como custo do período todos os custos de produção referentes aos produtos que foram vendidos no período.

IV. Empresas que possuem produção contínua devem adotar o sistema de Custeio por Ordem, ao passo que as empresas que possuem produção intermitente devem adotar o sistema de Custeio por Processo.

V. O sistema de custos denominado ABC permite um controle mais efetivo dos gastos, e os custos indiretos não são tratados mais por atividade, mas, sim, por produtos.

Está correto o que consta APENAS de

A indústria Só Batuque, para produzir seu único produto, incorreu nos seguintes gastos:

Custos fixos: R$ 175.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 3,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 5% do preço de venda

Informações adicionais:

Preço de venda: R$ 80,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Com base nestas informações e sabendo que a empresa deseja obter um lucro de R$ 100.000,00 e que adota o custeio por

absorção, o ponto de equilíbrio econômico da indústria Só Batuque, em unidades, é

Custos fixos: R$ 650.000,00 Custos variáveis: R$ 50,00 por unidade Despesas fixas: R$ 100.000,00 Despesas variáveis: R$ 25,00 por unidade Preço bruto de venda: R$ 200,00 por unidade Comissões de venda: 5% do preço bruto de venda Impostos sobre a Venda: 10% da receita bruta de vendas

Sabendo que não havia estoques no início de abril de 2019, que a Cia. Gira Gira produziu integralmente 5.000 unidades nesse mês e utiliza o método de custeio por absorção, o custo unitário da produção de abril de 2019 foi, em reais,

A Fábrica de Doces Mineira Ltda, fabrica apenas dois tipos de doces: doce de goiaba e doce de abóbora, vendidos em lata de 5 kg. Os preços de venda são: $ 50,00 a lata do doce de goiaba e $ 45,00 a lata do doce de abóbora.

Em determinado mês, quando a empresa vendeu 5.000 latas de doce de goiaba e 6.000 latas de doce de abóbora, ocorreram os seguintes custos diretos:

Os Custos Indiretos de Fabricação – (CIF), nesse período, foram de $ 70.000,00, referente às seguintes atividades:

Os direcionadores de custo dessas atividades foram:

Essas afirmativas estão relacionadas ao método de custeio denominado

Considerando esses requisitos, o sistema a ser implantado deve estar baseado no método de

custeio denominado

A Indústria de bolas “Bola na Rede fabrica apenas um tipo de bola e durante o primeiro semestre de 2018 produziu 8.000 unidades de bolas e apresentou seus gastos abaixo:

Depreciação de máquinas da fábrica R$ 8.500,00

Aluguel da Fábrica R$ 10.000,00

Comissão de vendedores R$ 22.000,00

Impostos da Fábrica R$ 18.000,00

Matéria-prima consumida R$ 80.000,00

Aluguel da Administração R$ 8.000,00

Salário supervisor da fábrica R$ 18.000,00

Mão-obra-direta R$ 65.000,00

Salário da diretoria R$ 55.000,00

Mão-de-obra-indireta R$ 35.000,00

De acordo com os dados apresentados e sabendo que a

Indústria adota o método de custeio por absorção, o custo total

da produção corresponde a:

Com relação aos sistemas de custos de mercadorias e produtos vendidos e de serviços prestados e suas aplicações gerenciais, julgue o item subsequente.

Em um sistema de custeio ABC, a alocação de segundo

estágio, mediante a aplicação de taxas de atividade, implica o

custeamento de produtos, serviços, clientes ou outros itens

dos quais se deseje conhecer os custos.

Com relação aos sistemas de custos de mercadorias e produtos vendidos e de serviços prestados e suas aplicações gerenciais, julgue o item subsequente.

Situação hipotética: Uma empresa que fabrica um único

produto e utiliza o método de custeio por absorção vendeu

10 mil unidades de seu produto e, com isso, obteve um lucro

de R$ 250 mil, antes da dedução do imposto de renda.

No período, toda produção foi concluída, e não havia estoques

iniciais. O estoque de produtos acabados aumentou em mil

unidades. Assertiva: Nessa situação, o lucro apurado pelo

custeio variável superou o apurado pelo custeio por absorção.

Com relação aos sistemas de custos de mercadorias e produtos vendidos e de serviços prestados e suas aplicações gerenciais, julgue o item subsequente.

Situação hipotética: Uma empresa fabrica um único

produto e utiliza o custeio por absorção. Ela possui custos

fixos gerais de produção de R$ 300 mil, custos gerais

variáveis de produção de R$ 3 por unidade, despesas gerais

fixas de R$ 150 mil, despesas de administração e venda

variáveis de R$ 2 por unidade comercializada, e custos

diretos, todos variáveis, de R$ 6 por unidade. Assertiva:

Nesse caso, o custo unitário de R$ 18 será atingido quando a

empresa produzir 25 mil unidades do produto.

O método de custeio por absorção é utilizado para apuração de custos tanto das empresas que fabricam produtos em série como das que fabricam produtos sob encomenda. Nesse sentido, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) Os elementos de custos que compõem o custeio por absorção são: matéria-prima, mão de obra direta e custos indiretos de fabricação.

( ) A matéria-prima e os insumos indiretos são recursos que integram fisicamente a parte visível do custo direto.

( ) Os custos com frete e seguro pagos pelo comprador na compra de matéria-prima, são considerados custos diretos.

Considere as afirmações sobre os métodos de custeio:

I. O custeio baseado em atividades exige que os custos das empresas sejam segregados em fixos e variáveis.

II. O custeio variável não é aceito nem pela auditoria independente nem pelo Fisco para fins de divulgação de balanços a usuários externos da Contabilidade.

III. O custeio por absorção demanda o rateio dos custos fixos aos produtos.

IV. O custeio variável demanda a utilização de direcionadores de custos que mantenham relação de causa e efeito entre recursos e atividades e entre estas e os objetos de custos.

Está(ão) CORRETA(s) a(s) afirmação(ões):

A empresa México fabrica um único modelo de pneu para bicicleta. Ela começou suas atividades no mês de março/2016, produziu e vendeu 1.500 unidades com o custo variável total de R$ 76.500,00, e com custo fixo total de R$ 45.900,00. A empresa possui despesa variável no valor de R$ 2,00 por unidade. No mês de abril/2016, a empresa produziu 1.700 unidades e vendeu 1.000 unidades, nas mesmas condições e com a mesma estrutura disponível em março de 2018.

Considerando-se as informações apresentadas, qual o valor do custo total unitário no mês de abril/2016, pelo método Custeio por Absorção?

A indústria de agendas Santa Cruz produz apenas um modelo de agenda e incorreu nos seguintes gastos durante o mês de fevereiro de 2017.

- Mão de obra direta R$ 89.000,00

- Salário da supervisão da fábrica R$ 25.200,00

- Salário da administração geral da empresa R$ 42.000,00

- Comissões dos vendedores R$ 17.000,00

- Outros custos de fabricação R$ 38.000,00

- Compra de matéria-prima (líquida dos tributos recuperáveis) R$ 48.000,00

Saldos em fevereiro de 2017

Estoque Inicial de Produtos em Elaboração R$ 52.000,00

Estoque Final de Produtos em Elaboração R$ 8.000,00

Estoque Inicial de Matéria-prima R$ 13.500,00

Estoque Final de Matéria-prima R$ 31.500,00

Com base nessas informações, é correto afirmar que o Custo da Produção Acabada em fevereiro de 2017, pelo Método de Custeio por Absorção, foi de

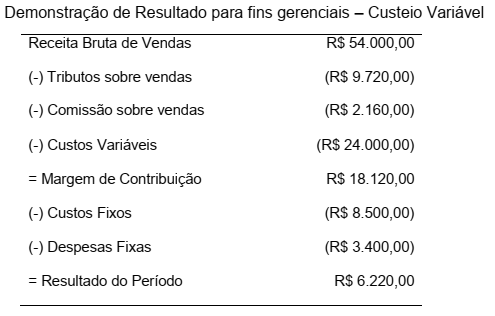

Uma Indústria Alfa produz um único produto e adota como método de custeamento o Custeio Variável. Essa Indústria apresentou, em 31.8.2018, a seguinte Demonstração de Resultado para fins gerenciais, referente ao mês de agosto, e equivalente à produção e à venda de 600 unidades.

Para o mês de setembro de 2018, a Indústria estima produzir e vender 400 unidades desse mesmo produto, nas mesmas condições e com a mesma estrutura disponível em agosto de 2018.

Considerando-se as informações apresentadas, a Margem de Contribuição Total da Indústria, prevista para setembro de 2018, é de