Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 400 questões

Uma indústria apresentou as seguintes informações referentes à produção de um determinado período produtivo:

• Custo unitário de produção, em reais

Custeio por absorção 25,50

Custeio variável 19,50

• Produção (em quantidade de unidades)

Da capacidade instalada: 62.500

Do período produtivo das informações: 50.000

• Estimativas da empresa para o próximo período produtivo

Aumento da produção: 20% aplicados sobre a produção atual (período das informações)

Manutenção da estrutura atual de todos os custos da indústria

Considerando exclusivamente as informações recebidas, o custo unitário de produção para o novo período produtivo, calculado pelo custeio por absorção, em reais, é

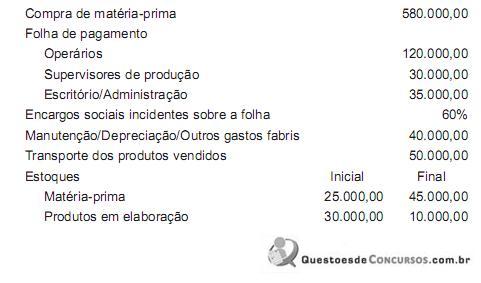

de matéria-prima, R$ 15.000,00 de mão de obra direta e R$ 55.000,00

de custos indiretos de fabricação em sua produção do mês de setembro

de 2012. O saldo inicial dos estoques de produtos em elaboração do

referido mês foi de R$ 8.000,00 e a fábrica não possuía estoque de

produtos acabados no início do mês. Considerando que a fábrica vende

seu único produto por R$ 20,00 a unidade e que foi vendida a

produção total de 6.000 unidades, julgue os itens que se seguem.

Com base nessas informações e considerando que essa indústria não

possuía estoques no início do ano e adota o custeio por absorção,

julgue os itens a seguir.

Com base nessas informações e considerando que essa indústria não

possuía estoques no início do ano e adota o custeio por absorção,

julgue os itens a seguir.

Com base nessas informações e considerando que essa indústria não

possuía estoques no início do ano e adota o custeio por absorção,

julgue os itens a seguir.

As anotações da indústria feitas no mesmo período produtivo, somente sobre esse produto, são:

• Custo dos produtos vendidos

Apurado pelo método do custeio por absorção = R$ 75,00

Apurado pelo método do custeio variável = R$ 60,00

• Despesas fixas = R$ 240.000,00

• Despesas variáveis = nenhuma anotada

Considerando-se exclusivamente as anotações apresentadas pela indústria, o ponto de equilíbrio ou ponto de ruptura na venda desse produto ocorrerá quando as vendas alcançarem, em unidades, a quantidade de

Desconsiderando-se qualquer tipo de imposto sobre a matéria-prima e considerando-se exclusivamente as informações contábeis e a boa técnica do custeio por absorção, o valor dos produtos acabados no período produtivo informado, em reais, é de

É consenso entre os autores que a principal desvantagem do método de custeio por absorção e que afeta a formação do custo do produto é o fato de que

Dados Informações relativas ao período: Despesas variáveis de vendas = R$ 1,20 por unidade Custo variável unitário = 12,00 Custos fixos totais = R$ 18.000,00

Considerando-se as informações apresentadas, o valor, em reais, do Custo dos Produtos Vendidos pelo custeio de absorção é

Meses Produção (unidades) Vendas (unidades)

Outubro 50.000 30.000

Novembro 40.000 50.000

Dezembro 70.000 65.000

Informações complementares:

• Custo variável de produção = 8,00

• Custo fixo mensal = 280.000,00

Considerando-se exclusivamente as informações recebidas e sabendo que a indústria utiliza o método do custeio por absorção e avalia seus estoques pelo PEPS, o valor do custo dos produtos vendidos, em dezembro/2011, em reais, é de

de uma indústria hipotética com um único produto.

• custos variáveis: R$ 24 por unidade;

• despesas variáveis: R$ 4 por unidade;

• custos gerais fixos: R$ 15.000;

• despesas fixas com vendas e administração: R$ 33.000.

No último ano, essa indústria produziu 2.500 unidades e vendeu

2.200. Os estoques iniciais estavam zerados e não restavam

unidades em processamento no final do período. Os custos fixos são

rateados proporcionalmente ao volume de produção e cada unidade

de seu produto é vendida por R$ 60. Nessas condições, julgue os

itens seguintes.

O Lucro Bruto da companhia no período corresponderá, se ela utilizar o custeio por absorção, em R$, a

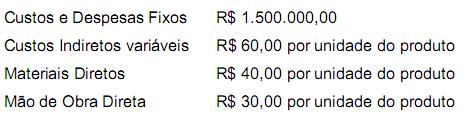

O quadro acima mostra a estrutura de custos e gastos operacionais

de determinada indústria que fabrica um único produto. Todos os

seus custos e gastos estão relacionados nesse quadro. O preço de

venda desse produto é de R$ 100,00 por unidade. Em dezembro de

2011, essa fábrica produziu 20.000 unidades desse produto e

vendeu 15.000 unidades. Com base nessas informações, julgue os

itens subsecutivos.

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

Sabendo que a capacidade máxima da clínica é de 300 consultas por mês, considere uma receita bruta mensal atual de R$12.000 para o atendimento de 200 consultas pediátricas realizadas.

O lucro do período apurado pelo custeio variável, no caso de a clínica atingir sua capacidade máxima de atendimento, será de:

Sabe-se que a “Coronariana” atendeu 300 pacientes e que a “UTI” atendeu 200 pacientes no mês. Sabe-se, ainda, que cada unidade hospitalar tem 5 leitos.

Utilizando o custeio por absorção, aplicando para o rateio o número de leitos disponíveis em cada unidade hospitalar, o custo por paciente da Unidade Intensiva foi de:

A Cia. Delta fabricou 40.000 unidades de seu único produto no mês de início de suas atividades. Durante o período, foram vendidas 36.000 unidades ao preço de R$ 70,00 cada uma. Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

- Materiais diretos ................................................................................... R$ 12,00

- Mão de obra direta................................................................................ R$ 8,00

- CIF variáveis......................................................................................... R$ 20,00

- Despesas variáveis.......................................................... 5% do preço de venda

Custos e despesas fixos totais do mês:

- Mão de Obra da fábrica............................................................ R$ 80.000,00

- Depreciação dos equipamentos industriais ................................. R$ 20.000,00

- Outros gastos de fabricação........................................................ R$ 60.000,00

- Salários do pessoal da administração .......................................... R$ 50.000,00

- Demais despesas administrativas ................................................. R$ 40.000,00

O custo unitário de produção das 40.000 unidades fabricadas, utilizando o custeio por absorção, equivaleu a, em R$,

No mês de dezembro, determinada empresa produziu 1.000

unidades do produto X, e os gastos com essa produção são

mostrados na tabela acima. Com base nesses dados, julgue os itens

que se seguem, referentes aos sistemas de custos gerenciais.