Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 400 questões

Nesse contexto, caracteriza distinção entre os dois custeios:

Tendo o trecho acima como referência inical, julgue os itens a seguir.

A diferença fundamental entre o custeio por absorção e o custeio variável reside no tratamento dado, respectivamente, aos custos e às despesas fixas.

O método de custeio por absorção é adequado para a apuração de custos dos estoques para fins de elaboração de relatórios societários, mas o sistema de custeio ABC (activity-based costing) não pode ser utilizado para essa finalidade.

Com base nessas informações, julgue os itens subsequentes, considerando a análise custo-volume-lucro.

Se não houver alteração na estrutura de custos ou no preço de venda, um aumento de 2.500 unidades vendidas ocasionará um aumento de R$ 6.000,00 no lucro líquido operacional

Referente ao exercício financeiro de 2012, a diferença entre os valores dos estoques finais de produtos acabados apurados pelos métodos de custeio por absorção e variável é, em R$:

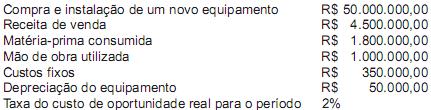

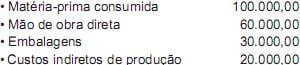

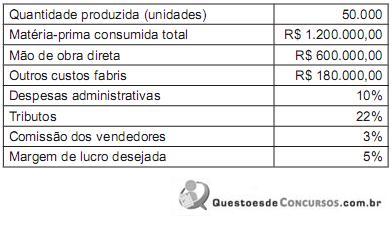

Considerando exclusivamente as informações recebidas e que a indústria adote o custeio por absorção, o resultado final total estimado para a venda desse produto, para a competente tomada de decisão cabível, nesse caso, em reais, é

Numa pesquisa no mercado consumidor do aludido produto, essa indústria comprovou que, se vender esse produto a R$ 80,00 a unidade, poderá elevar a produção atual dele em 40% tendo, entretanto, um aumento nos custos fixos de 20%.

Nas condições informadas, se a indústria atender à demanda do mercado consumidor e adotar o método do custeio por absorção, o custo unitário de produção do tal produto, em reais, será

No custeio variável, o valor que resulta da diferença entre o preço de venda e os gastos referentes aos custos e despesas variáveis é denominado

No primeiro trimestre de 2012, uma Indústria concluiu a produção de 600 unidades de um produto, tendo vendido 400 unidades ao preço unitário de R$120,00. No mesmo período, foram coletadas as informações abaixo:

Custo Variável Unitário R$20,00

Total de Custos Fixos R$18.000,00

Despesas Variáveis de Vendas R$2,00 por unidade

Estoque Inicial de Produtos Acabados R$0,00

Com base nas informações acima, feitas as devidas apurações, o Custo dos Produtos Vendidos calculado, respectivamente, por meio do Custeio por Absorção e do Custeio Variável, alcançou os seguintes valores:

• custo variável (material) = $20,00 por unidade;

• custos fixos são de $50.000,00 por período;

• despesas fixas totalizam a $20.000,00 por período.

A empresa havia liquidado seus estoques em maio e concedeu férias aos funcionários em junho. No mês de julho, a empresa produziu 20 mil unidades do produto e vendeu 10 mil unidades.

A taxa de absorção de custos fixos foi de $ 50.000,00 / 20.000 unidades = $2,50 por unidade produzida.

No mês de agosto, a empresa produziu 25 mil unidades e vendeu 15 mil unidades.

De maneira uniforme, a Cia Indústria e Comércio Caçamba utiliza o Custeio por Absorção para fins de mensuração de seus estoques e adota a técnica PEPS. Sendo assim, o valor do lucro líquido do mês de agosto foi de:

I- o sistema de apropriação de custos denominado de custeio por absorção apropria todos os custos de produção aos produtos elaborados.

II- o sistema de apropriação de custos denominado Custeio por Absorção apropria somente a custos indiretos de fabricação aos produtos elaborados.

III- a legislação do imposto de renda e da contribuição social sobre o lucro impede a adoção do custeio variável para a determinação do custo unitário.

O correto está em:

Considerando exclusivamente as informações recebidas e sabendo que a indústria adota o custeio por absorção, o custo desse produto acabado, ao final do período produtivo, em reais, é

Um administrador, considerando exclusivamente as informações recebidas, sabe que o preço de venda unitário desse produto, com base no custo por absorção a ser praticado por essa indústria, em reais, deverá ser de