Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 400 questões

O método do custeio variável apura custo unitário superior ao método do custeio por absorção, mas não pode ser utilizado para fins fiscais.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

ITENS Tecido Tipo A Tecido Tipo B EMPRESA

Quantidade produzida (em metros) 20.000 30.000

Quantidade vendida (em metros) 16.000 24.000

Custo variável (por metro produzido) R$ 6,00 R$ 5,00

Despesa variável (por metro vendido) R$ 1,20 R$ 1,60

Custos Fixos Indiretos (por mês) R$ 600.000,00

Despesas Fixas Indiretas (por mês) R$ 200.000,00

No início do mês de dezembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração.

Considerando que a empresa utiliza como critério de rateio a quantidade produzida, o valor do estoque final do Tecido Tipo A, em 31/12/2014, pelo custeio por absorção era, em reais,

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

O custo dos produtos acabados no mês de junho foi igual a R$ 205.000.

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

Se, no mês de junho, a indústria vendeu todos os produtos

acabados nos meses anteriores e 4/5 do que foi produzido no

mês, então o custo dos produtos vendidos foi menor do que os

custos de produção no mês de junho.

No que se refere aos métodos de custeio, julgue o próximo item.

O método de custeamento por absorção ou integral consiste na

apropriação de todos os custos de produção de forma direta ou

indireta aos produtos adquiridos e elaborados ou aos serviços

prestados. A adoção desse método apresenta desvantagem

relacionada à forma de rateio dos custos comuns ou dos custos

indiretos de fabricação, que não podem ser alocados de forma

direta ou objetiva a um segmento, atividade operacional ou

produto.

Compra de matéria-prima: R$ 37.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros pagos na aquisição das matérias-primas: R$ 3.000,00 (não inclusos no valor de compra da matéria-prima acima e líquido dos tributos recuperáveis).

Mão de obra direta: R$ 20.000,00

Remuneração da supervisão da fábrica: R$ 18.000,00

Remuneração da administração geral da empresa: R$ 30.000,00

Energia elétrica utilizada na produção: R$ 8.000,00

Depreciação referente às máquinas utilizadas na produção: R$ 12.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 10.000,00

Fretes sobre a venda: R$ 2.000,00

Encargos financeiros sobre empréstimos obtidos: R$ 3.000,00

Sabe-se que:

I. Os gastos da administração geral da empresa não são rateados para o setor de produção;

II. Não havia produtos em elaboração no início e no fim do mês de janeiro de 2015;

III. O estoque inicial de matéria-prima era R$ 7.500,00; IV. O estoque final de matéria-prima era R$ 12.500,00.

O custo da produção acabada da Cia. Industrializa & Vende, em janeiro de 2015, utilizando o custeio por absorção foi

Determinada empresa tem capacidade para produzir 2.000 unidades de seu único produto por mês. Sabe-se que este produto possui preço de venda bruto de R$ 200,00 por unidade, a empresa adota o custeio por absorção e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 56.000,00/mês

Custos variáveis: R$ 14,00/unidade

Despesas fixas: R$ 14.000,00/mês

Comissões sobre venda: 3% do preço de venda bruto

Impostos sobre venda: 20% do preço de venda bruto

Lucro desejado: 20% do preço de venda bruto

O ponto de equilíbrio contábil da empresa, em unidades, é

De acordo com o método de custeio por absorção, os custos fixos, embora não sejam ativados, são considerados no resultado à medida que os produtos fabricados são vendidos.

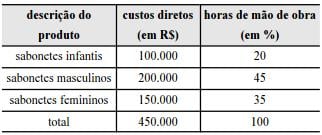

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

Se toda a produção for vendida, os custos totais de fabricação do período serão de R$ 650.000,00 e corresponderão ao custo dos produtos vendidos (CPV).

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

A soma dos custos totais dos sabonetes infantis e dos masculinos será de R$ 360.000,00.

I. O custeio baseado em atividades procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

II. O custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

III. O custeio variável é o método que aloca os custos variáveis nos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

É CORRETO o que se afirma em:

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento. Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

A diferença entre o lucro operacional líquido do período apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável é inferior a R$ 70 mil.

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento.

Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

O custo unitário dos produtos vendidos, pelo método do custeio por absorção, é igual a R$ 45.

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Custos variáveis:

- Matéria-prima: R$ 21,00/unidade

- Mão de obra direta: R$ 12,00/unidade

Custos fixos: R$ 50.000,00

Despesas fixas: R$ 16.000,00

Despesas variáveis: R$ 3,00/unidade

Adicionalmente, as seguintes informações são conhecidas:

Preço de venda: R$ 120,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Comissões de venda: 5% da receita de vendas

Quantidade vendida no mês de janeiro: 1.200 unidades

Sabendo que a Cia. Industrializa & Vende utiliza o Custeio por Absorção, o custo unitário da produção do mês de janeiro de 2015 foi, em reais,

A empresa Plix Ltda. iniciou suas atividades no dia 01/11/2014. Ela produz embalagens para 100 ml de shampoo e adota o custeio por processo. Nos dois primeiros meses de funcionamento, incorreu nos seguintes custos, em reais:

As unidades em processamento, tanto no final de novembro quanto no final de dezembro, receberam 75% de todo o processamento necessário para serem acabadas.

Considerando que a empresa utiliza o método de custeio por absorção e adota o critério PEPS para a avaliação dos estoques, o valor do custo da produção acabada no mês de dezembro de 2014, em reais, foi

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,