Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 408 questões

A contabilização dos gastos de uma organização pode ser feita por diferentes metodologias. Dois dos métodos mais comuns são o Custeio por Absorção, que respeita as normas contábeis e é muito utilizado para apuração dos resultados contábeis e dos tributos a pagar, e o Custeio Variável, que é bastante utilizado em relatórios gerenciais. Para exemplificar as principais diferenças entre estes métodos, considere os dados a seguir:

Uma empresa, que comercializa um único produto, apresentou os seguintes da dos em determinado período:

• Quantidade produzida = 1 000 unidades;

• Quantidade vendida = 800 unidades;

• Preço de venda = R$ 100,00 por unidade;

• Custo variável = R$ 40,00 por unidade;

• Custo fixo = R$ 20 000,00 no período;

• Despesa variável = R$ 10,00 por unidade;

• Despesa fixa = R$ 10 000,00 no período.

Marque a alternativa que apresenta o resultado financeiro apurado em cada método de custeio apresentado (Custeio por Absorção e Custeio Variável):

Os métodos de custeio determinam a forma de apropriação dos gastos aos produtos e serviços, com reflexos na mensuração dos estoques e dos resultados.

Sobre esses métodos, assinale a alternativa CORRETA.

A Base Naval da Ilha das Cobras, que é responsável pela fabricação de navios de guerra, está estruturada nos seguintes departamentos:

Departamento de Casco (Produção)

Departamento de Sistemas Bélicos (Produção)

Departamento de Engenharia e Manutenção (Serviços)

No mês de referência, os Custos Indiretos de Produção (CIP) totalizaram R$ 1.200.000,00, distribufdos inicialmente da seguinte forma:

Casco: R$ 500.000,00 Sistemas Bélicos: R$ 400.000,00 Engenharia e Manutenção: R$ 300.000,00O Departamento de Engenharia e Manutenção presta serviços exclusivamente aos departamentos produtivos, sendo 70% para Casco e 30% para Sistemas Bélicos. Após a departamentalização completa, os Custos Indiretos Totais apropriados aos departamentos produtivos serão:

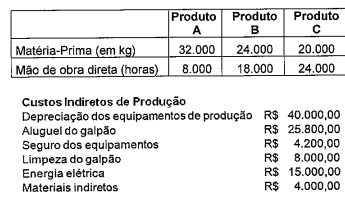

O Arsenal da Marinha produz os produtos A, ВеC necessários à Marinha do Brasil, para defesa dos interesses nacionais. No ano de X1, o Arsenal produziu 32.000, 24.000 e 20.000 unidades dos produtos A, Bе C, respectivamente, ensejando os seguintes custos:

O custo da mão de obra direta é de R$ 6,00 por hora, e o custo da matéria-prima é de R$ 4,00 por kg. Os custos indiretos de produção são apropriados aos produtos de acordo com o tempo de mão de obra empregado na produção de cada produto, e são necessários 8, 9 е 1,5 minutos para produzir os produtos A,. B е C, respectivamente. Por fim, o Arsenal utiliza uma máquina em sua produção que tem sua vida útil física e econômica limitada pela quantidade de matéria-prima processada, sendo a vida útil estimada pelo fabricante de 432.000 kg. Até o início do período, apenas 20% de sua vida útil havia sido consumida. A máquina custou R$ 540.000,00 e o seu custo não está incluido na relação acima. Com base nas informações apresentadas, assinale a opção que contém o custo total de produção dos produtos A, Be C respectivamente.

A NBC TSP 34 – Custos no Setor Público estabelece normas para a mensuração e a gestão de custos nas entidades do setor público brasileiro, enfatizando a necessidade de distinguir custos diretos e indiretos, bem como a aplicação de métodos que permitam a apuração da eficiência na prestação de serviços públicos. Método de custeio refere-se ao método de atribuição de custos e está associado ao processo de identificação do custo ao objeto que está sendo custeado.

Considere o caso hipotético abaixo e, em seguida, responda ao que se pede.

Uma determinada Unidade de Pronto Atendimento (UPA) Municipal, vinculada à Secretaria de Saúde, busca apurar o custo total de seu Departamento de Triagem para o mês de janeiro de 2026. A administração forneceu os seguintes dados operacionais e financeiros, todos com valores em reais:

Energia elétrica da UPA: R$ 20.000,00 (valor total da conta);

Aquisição no mês de materiais de consumo: R$ 20.000,00;

Salário dos enfermeiros da triagem (dedicação exclusiva): R$ 40.000,00;

Consumo de materiais utilizados diretamente na triagem: R$ 10.000,00;

Depreciação dos equipamentos de diagnóstico da triagem: R$ 5.000,00;

O aluguel do prédio da UPA é rateado por área, e a triagem ocupa 10% do total;

A energia elétrica da UPA é rateada por consumo estimado, e a triagem utiliza 5% do total.

Considerando as disposições da NBC TSP 34 sobre a classificação e apropriação de custos, e utilizando o método de custeio por absorção para identificar o custo total do Departamento de Triagem, assinale a alternativa que apresenta o valor correto.

Para evitar decisões distorcidas, o gestor revisa conceitos de custeio por absorção, variável e ABC. Considere as assertivas a seguir e classifique como verdadeira (V) ou falsa (F).

(__) No custeio variável, custos fixos são tratados como custos do período, e a análise de margem de contribuição é útil para decisões de curto prazo.

(__) No custeio por absorção, os custos indiretos de fabricação são apropriados aos produtos por meio de rateios/ critérios de alocação.

(__) O ponto de equilíbrio contábil ocorre quando receita total iguala a soma de custos e despesas totais, resultando em resultado igual a zero.

(__) O custeio ABC (Activity-Based Costing — Custeio Baseado em Atividades) elimina a necessidade de direcionadores e dispensa identificação de atividades.

Assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Julgue o item a seguir, referente à contabilidade de custos.

No custeio por absorção, são incorporados ao valor dos produtos apenas os custos variáveis, enquanto os custos fixos são tratados como despesa do período.

Julgue o item a seguir, referente à contabilidade de custos.

Na departamentalização, os custos indiretos são inicialmente atribuídos aos departamentos e, posteriormente, rateados entre os produtos com base em critérios de alocação.

Em janeiro de X4, a empresa produziu 1.200 unidades e vendeu 900 unidades. Os custos variáveis no período totalizaram R$ 600,00 por violino.

Os custos fixos e despesas fixas mensais da empresa foram os seguintes:

• Salários dos supervisores de fábrica: R$ 150.000,00 por mês; • Salários do pessoal administrativo: R$ 30.000,00 por mês; • Depreciação das máquinas utilizadas na fabricação: R$ 39.800,00 por mês; • Aluguel do prédio da fábrica: R$ 15.000,00 por mês; • Custos diversos de manufatura: R$ 10.000,00 por mês; • Promoção e Propaganda: R$ 20.000,00 por mês.

Não houve estoques de produtos em elaboração, e não são considerados tributos incidentes sobre a receita.

Assinale a opção que indica o Lucro Bruto da empresa pelo método de custeio por absorção.

Atenção: Considere as informações a seguir para responder à questão.

Uma empresa fabrica e vende um único produto. No mês de julho de 2025, produziu integralmente 2.000 unidades do produto e incorreu nos seguintes gastos:

Custos e despesas variáveis

• Mão de obra direta: R$ 24 por unidade produzida

• Matéria-prima: R$ 48 por unidade produzida

• Despesas variáveis: R$ 12 por unidade produzida

Custos e despesas fixas

• Custos fixos diretos: R$ 24.000

• Custos fixos indiretos: R$ 72.000

• Despesas fixas: R$ 48.000

Considerando os fundamentos da contabilidade de custos e a sua aplicação ao setor público, julgue o item a seguir.

O custeio por absorção exige que todos os custos diretos e indiretos, fixos e variáveis, sejam incorporados ao custo dos serviços prestados pelo CRC‑AM.

Acerca da mensuração, do reconhecimento e da apresentação do custo das mercadorias vendidas (CMV), do custo dos produtos vendidos (CPV) e do custo dos serviços prestados (CSP), conforme a legislação societária, pronunciamentos contábeis vigentes e métodos gerenciais, julgue o item a seguir.

No custeio por absorção, custos fixos são apropriados diretamente ao resultado, sem compor o valor dos estoques.

As informações a seguir foram obtidas da contabilidade de determinada entidade hipotética, em um período em que não havia estoques iniciais de qualquer espécie e toda a produção, de 5 mil unidades, havia sido concluída no próprio período.

A partir das informações precedentes, julgue o item que se segue.

Segundo o método do custeio por absorção, o custo de cada unidade produzida pela entidade foi de R$ 60.