Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 400 questões

subseqüentes.

Considere:

. os custos fixos que montam a R$ 3.300.000,00 por mês;

. o novo plano de produção decorrente da limitação existente;

. a redução do volume de horas/máquina disponível no processo produtivo;

. o conceito do fator limitante e da margem de contribuição.

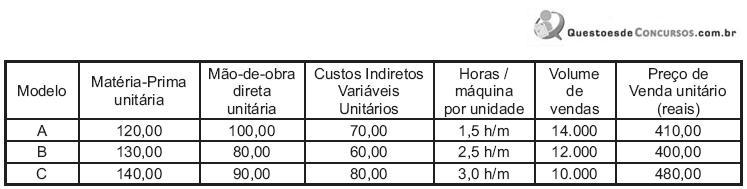

Qual o modelo do produto a ser sacrificado, e quantas unidades devem ser produzidas do mesmo, na limitação ocorrida?

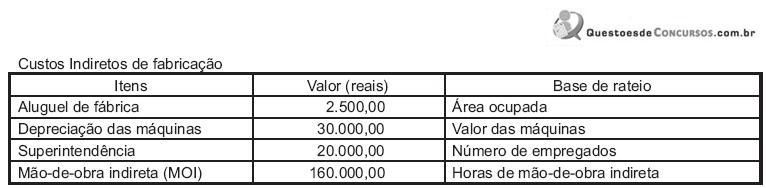

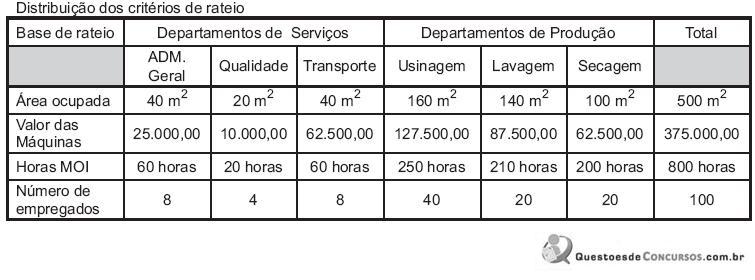

Considerando-se, exclusivamente, as informações acima, o rateio de depreciação das máquinas correspondente ao departamento de Usinagem, em reais, foi

Com base nos dados acima, julgue o item a seguir.

A empresa XYZ utiliza o custeio por absorção para fins

gerenciais, dado que ele não encontra respaldo na legislação

do imposto renda.

Considerando os dados acima, julgue o item a seguir, relativo às aplicações de custos para tomada de decisões.

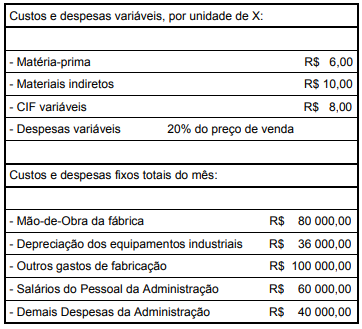

O custo variável por hora de mão-de-obra direta e por

unidade produzida foi de R$ 7,59 e R$ 30,36,

respectivamente.

Para atendimento às normas, as empresas apuram o custo da mercadoria e elaboram suas demonstrações contábeis segundo o custeio por absorção.

Em relação aos princípios básicos de administração financeira e de contabilidade gerencial, julgue o item subseqüente.

Em oposição à modalidade de custeio por absorção, o

custeio variável ou direto considera, para custeamento dos

produtos de uma empresa, apenas os gastos variáveis,

eliminando, assim, a necessidade de rateios e,

conseqüentemente, as distorções deles decorrentes.

A respeito da estrutura do custeio por absorção e do custeio variável como sistemas de custos e informações gerenciais, julgue o item subseqüente.

O custeio por absorção considera custos e despesas fixas

integralmente, na elaboração da demonstração do resultado

do exercício.

O resultado do exercício, utilizando-se o custeio por absorção, é