Questões de Concurso

Sobre normas de auditoria em auditoria

Foram encontradas 1.513 questões

Ano: 2025

Banca:

ADM&TEC

Órgão:

Prefeitura de João Alfredo - PE

Prova:

ADM&TEC - 2025 - Prefeitura de João Alfredo - PE - Contador |

Q3293234

Auditoria

A perícia contábil serve como prova técnica em

processos judiciais ou arbitrais. Assinale o critério

condizente com o papel desse profissional:

Ano: 2025

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2025 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - AMCI Área de Especialização: Infraestrutura - Prova 2 Conhecimentos Específicos |

Q3290902

Auditoria

O modelo para controles internos e gerenciamento de riscos apresentado pelo Committee of Sponsoring Organizations of the

Treadway Commission, denominado COSO, tornou-se referência com um framework que avalia o ambiente organizacional,

composto por

Q3289903

Auditoria

A Norma Brasileira de Contabilidade Profissional – Perito (NBC PP 01) estabelece as diretrizes e os requisitos para a atuação

dos contadores como peritos, incluindo qualificações, deveres, responsabilidades, normas de conduta e as situações que

podem acarretar impedimento ou suspeição.

Analise as afirmativas a seguir, com base na NBC PP 01, e assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Em casos de impedimento ou suspeição, o perito contábil tem a opção de continuar no caso desde que obtenha o consentimento expresso de todas as partes envolvidas e da autoridade competente.

( )A NBC PP 01 permite que o perito utilize documentos externos aos autos processuais como elementos de prova, desde que previamente acordado com as partes e autorizado pelo juiz ou autoridade competente.

( )O perito contábil deve elaborar a proposta de honorários periciais considerando não apenas os custos e o tempo necessário para a execução dos trabalhos, mas também levando em conta a relevância e o risco envolvidos no objeto da perícia.

As afirmativas são, respectivamente,

Analise as afirmativas a seguir, com base na NBC PP 01, e assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Em casos de impedimento ou suspeição, o perito contábil tem a opção de continuar no caso desde que obtenha o consentimento expresso de todas as partes envolvidas e da autoridade competente.

( )A NBC PP 01 permite que o perito utilize documentos externos aos autos processuais como elementos de prova, desde que previamente acordado com as partes e autorizado pelo juiz ou autoridade competente.

( )O perito contábil deve elaborar a proposta de honorários periciais considerando não apenas os custos e o tempo necessário para a execução dos trabalhos, mas também levando em conta a relevância e o risco envolvidos no objeto da perícia.

As afirmativas são, respectivamente,

Q3289902

Auditoria

Julgue as afirmativas a seguir, com base na NBC TP 01 (R1) - PERÍCIA CONTÁBIL.

I. Concluídos os trabalhos periciais, o perito nomeado deve apresentar laudo pericial contábil, e o assistente técnico deve oferecer seu parecer pericial contábil, obedecendo aos respectivos prazos legais e/ou contratuais.

II. O assistente técnico não pode validar o laudo pericial quando o documento tiver sido elaborado por leigo ou profissional de outra área, devendo, nesse caso, oferecer o parecer pericial contábil sobre a matéria periciada.

III. Mesmo quando assinado em conjunto por peritos, a responsabilidade acerca do laudo pericial contábil é exclusiva do perito nomeado, não sendo passível a assunção de responsabilidade solidária pelos demais peritos assinantes no documento.

IV. As respostas aos quesitos devem ser objetivas, completas e não lacônicas.

Estão corretas as afirmativas

I. Concluídos os trabalhos periciais, o perito nomeado deve apresentar laudo pericial contábil, e o assistente técnico deve oferecer seu parecer pericial contábil, obedecendo aos respectivos prazos legais e/ou contratuais.

II. O assistente técnico não pode validar o laudo pericial quando o documento tiver sido elaborado por leigo ou profissional de outra área, devendo, nesse caso, oferecer o parecer pericial contábil sobre a matéria periciada.

III. Mesmo quando assinado em conjunto por peritos, a responsabilidade acerca do laudo pericial contábil é exclusiva do perito nomeado, não sendo passível a assunção de responsabilidade solidária pelos demais peritos assinantes no documento.

IV. As respostas aos quesitos devem ser objetivas, completas e não lacônicas.

Estão corretas as afirmativas

Q3289900

Auditoria

Uma empresa de auditoria independente precisou contratar o trabalho de um especialista na área de Tecnologia da

Informação. Após receber as conclusões do especialista, foi constatado que esse trabalho era adequado para fins da auditoria.

Com base na NBC TA 620 – UTILIZAÇÃO DO TRABALHO DE ESPECIALISTAS, assinale a afirmativa correta acerca da responsabilidade do auditor ao emitir a sua opinião.

Com base na NBC TA 620 – UTILIZAÇÃO DO TRABALHO DE ESPECIALISTAS, assinale a afirmativa correta acerca da responsabilidade do auditor ao emitir a sua opinião.

Ano: 2025

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2025 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - AMCI Área de Especialização: Geral - Prova 3 Conhecimentos Especializados |

Q3289743

Auditoria

Em conformidade com a NBC TA 700, ao expressar uma opinião não modificada sobre demonstrações contábeis elaboradas:

acordo com a estrutura de apresentação adequada, o auditor deve utilizar a seguinte frase:

Ano: 2025

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2025 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - AMCI Área de Especialização: Geral - Prova 3 Conhecimentos Especializados |

Q3289736

Auditoria

Na contexto do item 10 da norma NBA TA 320, “ao estabelecer a estratégia global de auditoria, o auditor deve determinar a materialidade para as demonstrações contábeis como um todo. SE, nas circunstâncias específicas da entidade, houver uma ou mais classes específicas de transações, saldos contábeis ou divulgação para as quais se poderia razoavelmente esperar que distorções de valores menores que a materialidade para as demonstrações contábeis como um todo influenciem as decisões econômicas dos usuários tomadas com base nas demonstrações contábeis, o auditor deve determinar, também, o nível ou níveis de materialidade a serem aplicados a essas classes específicas de transações, saldos contábeis e divulgações".

Nesse sentido, de acordo com a norma NBA TA 320, define-se a materialidade de desempenho como

Nesse sentido, de acordo com a norma NBA TA 320, define-se a materialidade de desempenho como

Ano: 2025

Banca:

IBADE

Órgão:

PC-BA

Prova:

IBADE - 2025 - PC-BA - Avaliação Final do Curso de Formação - Perito Criminal de Polícia Civil |

Q3288452

Auditoria

O que é um Exame Pericial Contábil? Marque a alternativa

correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

IF-AM

Prova:

FUNDATEC - 2025 - IF-AM - Tecnólogo em Gestão Financeira |

Q3274074

Auditoria

De acordo com a NBC TA 500, a evidência de auditoria compreende as informações

utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião, incluindo as

informações contidas nos registros contábeis que suportam as demonstrações contábeis e informações

obtidas de outras fontes. Nesse contexto, _________________ da evidência de auditoria é a medida

da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as

conclusões em que se fundamenta a opinião do auditor. Por outro lado, ________________ da

evidência de auditoria é a medida da quantidade da evidência de auditoria, afetada pela avaliação do

auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2025 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos – Auditoria Interna |

Q3262510

Auditoria

Com base na NBC TI 01, norma do Conselho Federal de Contabilidade (CFC) que trata da atividade e dos procedimentos de

Auditoria Interna Contábil, marque V para as afirmativas verdadeiras e F para as falsas.

( ) É dispensada a verificação de integridade de demonstrações ou quaisquer outros documentos que forem anexados aos papéis de trabalho, uma vez que é reponsabilidade da Administração garantir que sejam íntegros.

( ) A informação à Administração sobre fraudes e erros detectados no decorrer dos trabalhos deve ser feita através de carta pública, para conhecimento de toda a organização.

( ) O termo “erro” se aplica a ato não intencional de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros, informações e demonstrações contábeis, bem como de transações e operações da entidade, tanto em termos físicos quanto monetários.

A sequência está correta em

( ) É dispensada a verificação de integridade de demonstrações ou quaisquer outros documentos que forem anexados aos papéis de trabalho, uma vez que é reponsabilidade da Administração garantir que sejam íntegros.

( ) A informação à Administração sobre fraudes e erros detectados no decorrer dos trabalhos deve ser feita através de carta pública, para conhecimento de toda a organização.

( ) O termo “erro” se aplica a ato não intencional de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros, informações e demonstrações contábeis, bem como de transações e operações da entidade, tanto em termos físicos quanto monetários.

A sequência está correta em

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE / CEBRASPE - 2025 - SEBRAE-NACIONAL - Analista Técnico II – Auditoria Interna |

Q3257885

Auditoria

Assinale a opção em que é corretamente denominado, de acordo

com o Código de Ética do IPPF, o princípio que enfatiza que

auditores internos devem evitar qualquer influência indevida.

Ano: 2025

Banca:

IBAM

Órgão:

Câmara de Bebedouro - SP

Prova:

IBAM - 2025 - Câmara de Bebedouro - SP - Controlador Interno |

Q3241756

Auditoria

De acordo com a norma NBC TA 530, a amostragem

em auditoria desempenha papel fundamental para a

obtenção de evidências apropriadas e suficientes.

Sobre esse tema, analise as afirmativas abaixo e, em

seguida, assinale a alternativa correta.

Ano: 2025

Banca:

IDESG

Órgão:

Prefeitura de Cariacica - ES

Prova:

IDESG - 2025 - Prefeitura de Cariacica - ES - Auditor Interno - Formação em Direito |

Q3239445

Auditoria

As Normas de Auditoria do Setor Público (NBASP) têm por objetivo alinhar os trabalhos de fiscalização

dos Tribunais de Contas brasileiros a um padrão metodológico internacionalmente aceito: os

pronunciamentos profissionais da Organização Internacional das Entidades fiscalizadoras Superiores

(INTOSAI). Neste contexto, a NBASP 10 traz os princípios que devem ser observados pelo Tribunal de Contas

para preservar a sua independência institucional. Um destes princípios, é a independência dos Tribunais de

Contas para o desempenho de suas competências. Sobre este princípio, analise as assertivas:

I. Os Tribunais de Contas podem sofrer ingerência por parte da Administração Pública sobre o desempenho das suas funções.

II. Os Tribunais de Contas não podem ser obrigados a modificar ou se abster de realizar determinadas auditorias, nem tampouco retirar ou alterar constatações, conclusões, determinações e recomendações.

Das assertivas, pode-se afirmar que:

I. Os Tribunais de Contas podem sofrer ingerência por parte da Administração Pública sobre o desempenho das suas funções.

II. Os Tribunais de Contas não podem ser obrigados a modificar ou se abster de realizar determinadas auditorias, nem tampouco retirar ou alterar constatações, conclusões, determinações e recomendações.

Das assertivas, pode-se afirmar que:

Ano: 2025

Banca:

IDESG

Órgão:

Prefeitura de Cariacica - ES

Prova:

IDESG - 2025 - Prefeitura de Cariacica - ES - Auditor Interno - Formação em Direito |

Q3239444

Auditoria

No âmbito das Normas de Auditoria do Setor Público (NBASP), a NBASP 12 apresenta os princípios que

devem ser observados pelo Tribunal de Contas para demonstrar o valor e o benefício da sua atuação para a

sociedade, o que tem impactos na relevância social dos seus trabalhos e relatórios. Nos termos da norma,

pode-se afirmar que, entre seus princípios, estão, EXCETO:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

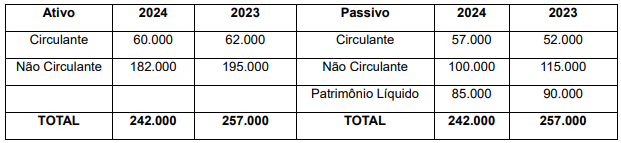

Q3236437

Auditoria

Uma Sociedade Empresária Limitada deverá contratar um prestador de serviço de Auditoria Independente. José Roberto,

interessado nesse serviço, fez uma pesquisa aprofundada na qual verificou que não se trata de uma entidade regulada pela

Comissão de Valores Mobiliários (CVM), Banco Central do Brasil (BCB), Superintendência de Seguros Privados (Susep) e

Superintendência Nacional de Previdência Complementar (Previc). A seguir, tem-se o balanço patrimonial comparativo e

sintetizado da sociedade em milhares de reais (R$):

À luz da Lei nº 11.638/2007, as Demonstrações Contábeis dessa entidade devem ser auditadas por auditor independente registrado no(a):

À luz da Lei nº 11.638/2007, as Demonstrações Contábeis dessa entidade devem ser auditadas por auditor independente registrado no(a):

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2025 - Prefeitura de Itapevi - SP - Auditor |

Q3234768

Auditoria

De acordo com a Lei Municipal no

2.437/2017, a Controladoria Geral do Município (CGM)

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Planaltina do Paraná - PR

Prova:

OBJETIVA - 2025 - Prefeitura de Planaltina do Paraná - PR - Contador |

Q3222739

Auditoria

Considerando−se a perícia contábil, analisar os itens.

I. O arbitramento é o ato de atestar a informação trazida ao laudo pericial contábil pelo perito−contador, conferindo− lhe caráter de autenticidade pela fé pública atribuída a este profissional.

II. A perícia contábil constitui o conjunto de procedimentos técnicos e científicos destinados a levar à instância decisória elementos de prova, necessários a subsidiar à justa solução do litígio, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e a legislação específica no que for pertinente.

III. Para a execução da perícia contábil, o perito−contador e o perito−contador assistente devem ater−se ao objeto e ao lapso temporal da perícia a ser realizada.

Está CORRETO o que se afirma:

I. O arbitramento é o ato de atestar a informação trazida ao laudo pericial contábil pelo perito−contador, conferindo− lhe caráter de autenticidade pela fé pública atribuída a este profissional.

II. A perícia contábil constitui o conjunto de procedimentos técnicos e científicos destinados a levar à instância decisória elementos de prova, necessários a subsidiar à justa solução do litígio, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e a legislação específica no que for pertinente.

III. Para a execução da perícia contábil, o perito−contador e o perito−contador assistente devem ater−se ao objeto e ao lapso temporal da perícia a ser realizada.

Está CORRETO o que se afirma:

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

ANM

Prova:

CESPE / CEBRASPE - 2025 - ANM - Especialista em Recursos Minerais - Especialidade: Qualquer Área de Formação (Fiscalização e Distribuição de Receita) |

Q3217275

Auditoria

No que se refere à auditoria na escrita fiscal digital (EFD) e na nota fiscal eletrônica (NFe), julgue o item que se segue.

A auditoria das informações contidas na escrituração fiscal digital (EFD) pode ser feita de forma eficaz sem análise das notas fiscais eletrônicas (NFe) emitidas, desde que os lançamentos estejam registrados no sistema de gestão ou no sistema contábil da empresa.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

ANM

Prova:

CESPE / CEBRASPE - 2025 - ANM - Especialista em Recursos Minerais - Especialidade: Qualquer Área de Formação (Fiscalização e Distribuição de Receita) |

Q3217270

Auditoria

Com base nas normas brasileiras de contabilidade de auditoria, julgue o item a seguir.

Para emitir um parecer sem ressalvas, o auditor deve obter segurança absoluta de que as demonstrações contábeis estão livres de distorção relevante, seja por erro ou fraude.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Câmara de Araraquara - SP

Prova:

Instituto Consulplan - 2025 - Câmara de Araraquara - SP - Analista de Controle Interno |

Q3216052

Auditoria

Durante os trabalhos de auditoria de demonstrações financeiras de uma empresa industrial do ramo de robótica, o auditor

adotou os seguintes procedimentos:

1. Comparou os Balanços Patrimoniais e as Demonstrações de Resultado dos exercícios de 2022 e 2023, a fim de identificar oscilações nas principais contas patrimoniais e de resultado. Através desse procedimento, ele identificou variações inesperadas nas contas de aplicações financeiras de curto prazo.

2. Examinou o Livro Razão das três principais contas de aplicação e constatou inconsistências em alguns lançamentos contábeis.

3. Enviou uma carta à instituição financeira, com autorização da administração, solicitando que esta confirmasse se os saldos registrados na contabilidade eram compatíveis com o valor real das aplicações.

Ao final dos trabalhos, o auditor concluiu que havia distorções relevantes nas contas de aplicações financeiras de curto prazo, capazes de comprometer a integridade do Balanço Patrimonial, mas que não eram generalizadas para as demais demonstrações. Considerando o caso hipotético, à luz da NBC TA – Normas de Auditoria Independente de Informação Contábil Histórica do Conselho Federal de Contabilidade, é correto afirmar que “os procedimentos descritos em 1, 2 e 3 são denominados, respectivamente, ____________________, __________________ e _________________. No caso descrito, o auditor deverá emitir uma opinião ________________, do tipo ______________”. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

1. Comparou os Balanços Patrimoniais e as Demonstrações de Resultado dos exercícios de 2022 e 2023, a fim de identificar oscilações nas principais contas patrimoniais e de resultado. Através desse procedimento, ele identificou variações inesperadas nas contas de aplicações financeiras de curto prazo.

2. Examinou o Livro Razão das três principais contas de aplicação e constatou inconsistências em alguns lançamentos contábeis.

3. Enviou uma carta à instituição financeira, com autorização da administração, solicitando que esta confirmasse se os saldos registrados na contabilidade eram compatíveis com o valor real das aplicações.

Ao final dos trabalhos, o auditor concluiu que havia distorções relevantes nas contas de aplicações financeiras de curto prazo, capazes de comprometer a integridade do Balanço Patrimonial, mas que não eram generalizadas para as demais demonstrações. Considerando o caso hipotético, à luz da NBC TA – Normas de Auditoria Independente de Informação Contábil Histórica do Conselho Federal de Contabilidade, é correto afirmar que “os procedimentos descritos em 1, 2 e 3 são denominados, respectivamente, ____________________, __________________ e _________________. No caso descrito, o auditor deverá emitir uma opinião ________________, do tipo ______________”. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.