Questões de Concurso Sobre auditoria governamental

Foram encontradas 4.025 questões

A auditoria operacional consiste no exame da eficiência, eficácia, efetividade e economicidade de organizações, bem como de programas e atividades governamentais, com a finalidade de promover a melhoria da gestão pública, não sendo atividade dessa função analisar se há espaço para aperfeiçoamento.

( ) Constitui pressuposto do Estado Democrático de Direito, a possibilidade de controle dos atos do Estado, seja por meio de mecanismos internos ou por meio de órgãos ou de instrumentos externos, além de ser inerente ao próprio processo de administrar.

( ) A administração no setor público envolve um processo desenvolvido em diferentes etapas, que compreende, além do planejamento e da execução, o controle e a avaliação.

( ) O Controle na administração pública começa pelas Unidades Administrativas, funcionando isoladamente, de forma a assegurar o alcance dos objetivos e metas da administração pública municipal.

( ) O controle hierárquico é uma forma de controle administrativo, ou seja, trata-se de controle exercido pela Administração sobre suas próprias condutas, um controle interno.

Assinale a alternativa CORRETA, considerando as afirmativas, de cima para baixo.

No que diz respeito ao plano de auditoria baseado no risco, julgue o seguinte item.

A materialidade consiste na ligação lógica ou influência

sobre a finalidade do procedimento de auditoria e, quando

apropriado, sobre a afirmação em consideração, não sendo

afetada pela direção do teste.

Com o advento da Constituição da República de 1988, a demanda por acesso à informação e transparência tem gradativamente aumentado no cenário nacional. Em 2019, visando ao fortalecimento da integridade, o governo federal instituiu no âmbito do Poder Executivo a Política Nacional de Governo Aberto (PNGA), que propõe como uma de suas principais diretrizes o fomento à participação social nos processos decisórios, bem como delega à Controladoria-Geral da União (CGU) a coordenação do Comitê Interministerial de Governo Aberto.

Sobre o papel da CGU previsto na PNGA, é correto afirmar que cabe à CGU:

Esses papéis e responsabilidades estão corretamente descritos na seguinte opção:

Nos termos da Instrução Normativa TCU nº 84/2020, para fins de autuação de processo de tomada de contas, é necessário avaliar o nível de materialidade.

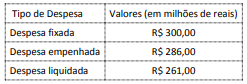

Considere os dados do quadro a seguir relativos à execução orçamentária hipotética de uma autarquia federal no exercício financeiro de 2021.

O limite mínimo para que um conjunto de irregularidades detectadas na autarquia no referido exercício seja considerado materialmente relevante, para fins de autuação de processo de tomada de contas, é, em milhões de reais, de:

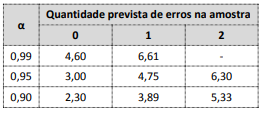

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Na situação hipotética de um trabalho de auditoria que tem por objeto a concessão de auxílio financeiro emergencial a pessoas que perderam renda em decorrência de uma epidemia que atingiu o país e afetou a economia, a matriz de planejamento:

O cotejo do mencionado rol de princípios com o arcabouço constitucional de 1988 aplicável aos Tribunais de Contas no Brasil revela: