Questões de Concurso

Sobre receita pública em administração financeira e orçamentária

Foram encontradas 2.141 questões

Assinale a opção que apresenta um exemplo de receita primária do Governo Federal.

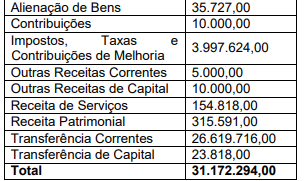

O Município de Vitorino, em determinado período, arrecadou as seguintes receitas:

Assinale a alternativa que apresenta o montante de receitas correntes arrecadadas no período?

I - Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

II - Reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal.

III - O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

IV - A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes.

Estão CORRETAS as afirmativas:

I.A receita tributária é classificada como uma espécie de receita corrente.

II.As receitas destinadas a atender despesas de capital são espécies de receitas correntes.

III.As receitas de capital englobam a realização de recursos financeiros oriundos de constituição de dívidas.

Assinale a alternativa correta:

()Arrecadação.

()Desenvolvimento.

()Previsão.

()Recolhimento.

A seguir assinale a alternativa que contém a ordem CORRETA de cima para baixo:

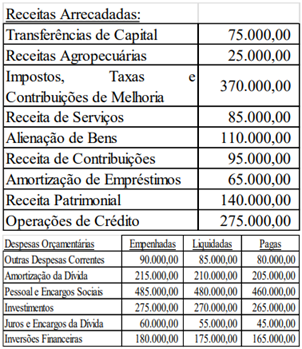

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

As classificações orçamentárias da receita e despesa adotadas no Brasil, em consonância com a padronização internacional, contribuem na evidenciação contábil do patrimônio público, além de serem imprescindíveis aos sistemas de controle interno e externo. Atualmente, a gestão financeira dos entes públicos está se apoiando na classificação por Fontes e Destinação de Recursos, obrigatória a partir de 2023, por meio da PORTARIA CONJUNTA STN/SOF Nº 20, DE 23 DE FEVEREIRO DE 2021, para lastrear as transações financeiras e possibilitar controle e transparência fiscal da destinação dos recursos em todas as etapas processuais da receita e despesa.

Diante disso:

I. A elaboração do PPA, LDO e LOA apoia-se também na especificação da classificação por Fonte e Destinação de Recursos, a partir da sua vigência padronizada.

II. A identificação contábil da gestão financeira dos entes públicos, na sua totalidade, utiliza as classificações orçamentárias.

III. A classificação por Fonte e Destinação de Recursos tem desdobramento padronizado nas três esferas de governo, atendendo à gestão das receitas e despesas fiscais.

IV. Todas as classificações da despesa e receita são padronizadas e especificadas pela Secretaria do Tesouro Nacional.

A partir dessas informações, é CORRETO afirmar:

É estabelecido o Fundo Municipal de Saneamento Básico para financiar, de forma independente ou adicional, a universalização dos serviços públicos de saneamento básico, conforme os programas do Plano Municipal de Saneamento Básico estabelecidos na Lei nº 6.472/2013. As receitas do Fundo Municipal de Saneamento Básico são compostas por:

I.Recursos provenientes de dotações orçamentárias do Município.

II.Transferências financeiras da União e/ou do Estado, destinadas à execução de planos e programas decorrentes da implementação da política e do plano municipal de saneamento básico.

III.Recursos resultantes da aplicação de penalidades pertinentes ao saneamento básico, administrativas e judiciais.

Está correto o que se afirma em:

No que tange às Receitas de Capital, considere “V” para verdadeiro e “F” para falso e, ao final, assinale a alternativa correta.

( ) Operações de Crédito são recursos advindos da colocação de títulos públicos ou de empréstimos públicos ou privados, internos ou externos.

( ) Transferência de Capital são recursos recebidos de pessoas de direito público ou privado, em virtude de contraprestação direta de bens e serviços, desde que o objetivo seja a aplicação em despesas de capital.

( ) Alienação de Bens são recursos provenientes da venda do ativo permanente.