Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 22.163 questões

Um grupo de estudantes cursando a disciplina de Orçamento Governamental de um curso de graduação em Gestão Pública recebeu do professor a tarefa de analisar informações do orçamento dos Municípios da região metropolitana de um Estado da federação. Um dos itens do roteiro de análise dado pelo professor foi: “O que será desenvolvido para alcançar os objetivos dos programas na área de educação?”

Para conseguir fazer uma análise comparativa entre os Municípios estudados a partir do item proposto pelo professor, os estudantes deverão coletar dados das despesas propostas a partir da classificação:

Alterações na programação de despesas autorizadas no orçamento são comuns ao longo do exercício financeiro e devem ser feitas, conforme o caso, por meio de instrumentos adequados, entre eles, os créditos adicionais. Porém, um dos limitadores para a abertura de créditos adicionais no orçamento é a disponibilidade de recursos.

das fontes de recursos utilizáveis para esta finalidade é o excesso de arrecadação, que deve ser:

Ao consultar o Portal da Transparência de um ente da federação em busca de informações sobre o orçamento do ente ao longo do exercício, um cidadão encontrou um documento que detalhava em um anexo as despesas que não serão objeto de limitação de empenho durante o exercício.

O documento acessado pelo cidadão refere-se:

No Brasil há regras para elaboração e execução dos instrumentos orçamentários tanto na Constituição da República de 1988 quanto na legislação ordinária e complementar.

Entre as regras mais consolidadas estão aquelas previstas na Lei nº 4.320/1964. Entre as disposições previstas na referida lei que devem ser observadas pelos entes públicos na elaboração do projeto de Lei Orçamentária, estão as relacionadas a:

Ao longo do tempo, os princípios orçamentários, que surgiram do esforço de planejar e orçar a ação pública, foram consagrados pela legislação e pela doutrina. Um dos resultados do processo de consolidação dos princípios orçamentários é possibilitar a coexistência de vários orçamentos autônomos, mas que podem ser vistos de forma consolidada.

Esse cenário permite uma visão ao mesmo tempo segregada e geral das finanças públicas e decorre do princípio da:

O Demonstrativo Simplificado do Relatório de Gestão Fiscal (RGF) é um dos anexos do RGF e constitui uma versão simplificada deste relatório, sendo sua estrutura e composição definidas pelo Manual de Demonstrativos Fiscais.

A apresentação adequada desse anexo do RGF por um ente federativo levará em conta que:

Em decorrência da sua relevância no financiamento das ações governamentais no ciclo de execução orçamentária, a dívida pública é amplamente tratada pela legislação, como a Lei de Responsabilidade Fiscal, que traz uma série de disposições para o seu controle e gestão.

Diante da necessidade de contração de novas dívidas no âmbito de um ente público, deve-se considerar que:

Diante desse cenário, à luz da Constituição Federal de 1988 (CF/1988) e da jurisprudência do STF, tal Emenda Constitucional do Estado Alfa

Nesse sentido, integram o Manual de Contabilidade Aplicada ao Setor Público (MCASP) os princípios orçamentários cuja existência e aplicação derivem de normas jurídicas.

Em relação ao tema, assinale a afirmativa correta.

Sobre os Restos a Pagar, sob a ótica da Lei de Responsabilidade Fiscal (LRF), destaca-se

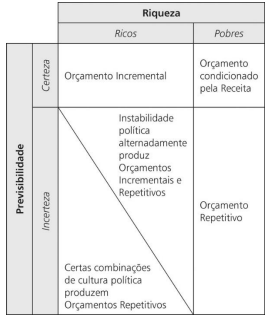

Com relação aos cinco processos apontados por Wildavsky, assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Quando o processo orçamentário se desenvolve em ambiente que combina riqueza e previsibilidade elaboram-se orçamentos incrementais.

( ) Quando o processo orçamentário se desenvolve em países pobres, caracterizados pela falta de recursos e com ambientes e comportamentos imprevisíveis, os orçamentos são condicionados pelas receitas.

( ) A incerteza e a instabilidade política retiram as condições necessárias para o processo incremental e os orçamentos tornam-se repetitivos.

As afirmativas são, respectivamente,

Com relação à evolução conceitual do orçamento público, analise os itens a seguir.

I. As normas que disciplinam o orçamento público em cada país resultam de embates sociais e econômicos.

II. Nem sempre o orçamento público esteve orientado para a administração.

III. O orçamento público visto como o resultado do processo de avaliação de demandas e de escolha entre alternativas ressalta a sua natureza política.

Está correto o que se afirma em

Sobre as classificações orçamentárias das despesas públicas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A classificação institucional da despesa pública reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) A classificação funcional das despesas públicas segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

( ) A Classificação das Despesas Públicas por Estrutura Programática enseja a necessidade de que todos os entes federativos devem ter seus trabalhos organizados por programas e ações.

( ) Na Classificação da Despesa Pública por Natureza, a natureza da despesa será complementada pela informação gerencial denominada “modalidade de aplicação”, a qual tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de governo ou por outro ente da Federação e suas respectivas entidades, e objetiva, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados.

A sequência está correta em

O ordenador de despesas de um determinado tribunal regional do trabalho efetuou a compra de mobiliário, seguindo todos os procedimentos legais para aquisição e efetuando regularmente o empenho. O mobiliário foi entregue e devidamente atestado pelo servidor responsável pelo recebimento, concluindo-se, assim, a fase da liquidação da despesa; contudo, a fase seguinte do pagamento não foi realizada dentro do respectivo exercício financeiro.

Nessa situação hipotética, o ordenador de despesas deverá