Questões de Concurso

Sobre programação orçamentária e financeira em administração financeira e orçamentária

Foram encontradas 1.995 questões

De acordo com a LEI Nº 4.320 DE 17 DE MARÇO DE 1964, constitui VEDAÇÃO à realização de despesa sem:

Conforme a Lei nº 4.320/64, a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos a eles vinculadas, corresponde a:

Quanto ao orçamento público no Brasil — sistema de planejamento e de orçamento federal, plano plurianual, diretrizes orçamentárias, orçamento anual, sistema e processo de orçamentação, classificações orçamentárias, estrutura programática, e créditos ordinários e adicionais —, julgue o item.

Na estrutura programática, a atividade é um

instrumento de programação utilizado para

alcançar o objetivo de um programa, envolvendo

um conjunto de operações que se realizam de

modo temporário, das quais resulta um produto ou

serviço necessário à manutenção e ao

aperfeiçoamento da ação de Governo.

No que diz respeito à despesa pública, responda ao item.

Segundo a Lei nº 4.320/1964, as dotações

destinadas a aquisição de imóveis, ou de bens de

capital já em utilização, a aquisição de títulos

representativos do capital de empresas ou

entidades de qualquer espécie, já constituídas,

quando a operação importe aumento do capital; e

a constituição ou aumento do capital de entidades

ou empresas que visem a objetivos sem caráter

comercial ou financeiro são denominadas

inversões financeiras.

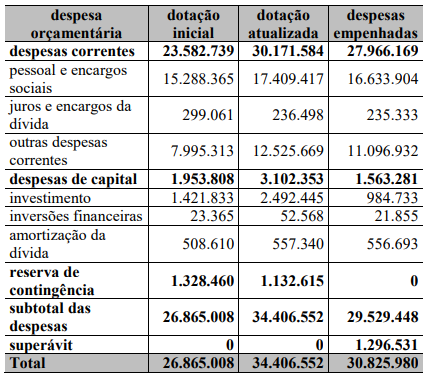

Haja vista os estágios de realização da despesa pública, é correto afirmar que as despesas pagas em 2021 não ultrapassaram R$ 30,83 bilhões.

As despesas com investimentos não devem ser contabilizadas no orçamento fiscal e da seguridade social, senão, caso o sejam, competirá ao TCDF determinar a sua alocação no orçamento de investimento aprovado na lei orçamentária anual (LOA).

Se as despesas pagas, em 2021, tiverem sido iguais às despesas empenhadas de R$ 30,83 bilhões, então a inscrição em restos a pagar não processados terá totalizado R$ 3,57 bilhões.

Nas despesas de inversões financeiras, devem estar incluídas eventuais aquisições de imóveis feitas pelo governo da unidade federativa em questão.

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade (1ª parte). A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei (2ª parte).

A sentença está:

I. Em relação aos benefícios, a Conta Única do Tesouro proporciona maior transparência na gestão dos recursos públicos, uma vez que todas as movimentações financeiras são centralizadas e registradas.

II. Isso facilita o controle e a fiscalização dos gastos governamentais, contribuindo para a prevenção de fraudes e irregularidades.

III. Além disso, essa conta também permite uma maior eficiência na gestão financeira do governo, possibilitando uma melhor alocação de recursos e um planejamento mais eficaz das despesas públicas.

Assinale

Considerando o disposto na Lei n.o 4.320/1964, as receitas do CRMV‑MT devem ser contabilizadas pelo regime de caixa e as despesas pelo regime de competência.

As despesas de exercícios pretéritos para as quais o orçamento respectivo tenha consignado crédito próprio, com saldo suficiente para atendê-las, e que não se tenham processado na época própria podem ser pagas com os restos a pagar processados, enquanto os compromissos reconhecidos após o encerramento do exercício correspondente podem ser pagos à conta de dotação específica consignada no orçamento.