Questões de Concurso

Sobre programação orçamentária e financeira em administração financeira e orçamentária

Foram encontradas 1.995 questões

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Wenceslau Braz - MG

Prova:

FAU - 2024 - Prefeitura de Wenceslau Braz - MG - Fiscal de Obras, Construção e Posturas |

Q2540344

Administração Financeira e Orçamentária

Em conformidade com as disposições da

Lei nº 4.320/64 a respeito da execução do

orçamento público, assinale a alternativa

INCORRETA:

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Técnico em Contabilidade |

Q2539997

Administração Financeira e Orçamentária

Julgue o item que se segue.

Os recursos recebidos pelas Câmaras Municipais são repasses financeiros, sendo considerados descentralização orçamentária, pois possuem dotações próprias na Lei Orçamentária Anual, sendo a transferência de recursos do órgão central para unidades gestoras para pagar despesas, por meio da cota, que é a primeira etapa desse processo, com a transferência de recursos do órgão central para os órgãos setoriais.

Os recursos recebidos pelas Câmaras Municipais são repasses financeiros, sendo considerados descentralização orçamentária, pois possuem dotações próprias na Lei Orçamentária Anual, sendo a transferência de recursos do órgão central para unidades gestoras para pagar despesas, por meio da cota, que é a primeira etapa desse processo, com a transferência de recursos do órgão central para os órgãos setoriais.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Técnico em Contabilidade |

Q2539990

Administração Financeira e Orçamentária

Julgue o item que se segue.

De acordo com os princípios orçamentários, o Poder Executivo pode realizar ajustes na Lei de Diretrizes Orçamentárias e na execução da Lei Orçamentária Anual sem submeter tais mudanças à aprovação da Câmara Municipal, desde que sejam considerados de natureza técnica e não tenham impactos significativos nas metas fiscais estabelecidas. Dessa forma, o Executivo tem autonomia para fazer correções nos programas, ações e operações especiais por meio de decretos, desde que sejam de igual valor e finalidade, sem necessidade de aprovação legislativa.

De acordo com os princípios orçamentários, o Poder Executivo pode realizar ajustes na Lei de Diretrizes Orçamentárias e na execução da Lei Orçamentária Anual sem submeter tais mudanças à aprovação da Câmara Municipal, desde que sejam considerados de natureza técnica e não tenham impactos significativos nas metas fiscais estabelecidas. Dessa forma, o Executivo tem autonomia para fazer correções nos programas, ações e operações especiais por meio de decretos, desde que sejam de igual valor e finalidade, sem necessidade de aprovação legislativa.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Técnico em Contabilidade |

Q2539966

Administração Financeira e Orçamentária

Julgue o item que se segue.

Na descentralização, a internalização ocorre dentro do mesmo órgão, enquanto a externalização envolve unidades de órgãos ou entidades distintas. As dotações são alocadas obrigatoriamente para os objetivos do programa de trabalho, com execução da despesa delegada a outro órgão, guardando similaridaes com transferências e transposições, pois não alteram a programação nem a titularidade da unidade orçamentária responsável pelo crédito.

Na descentralização, a internalização ocorre dentro do mesmo órgão, enquanto a externalização envolve unidades de órgãos ou entidades distintas. As dotações são alocadas obrigatoriamente para os objetivos do programa de trabalho, com execução da despesa delegada a outro órgão, guardando similaridaes com transferências e transposições, pois não alteram a programação nem a titularidade da unidade orçamentária responsável pelo crédito.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Técnico em Contabilidade |

Q2539965

Administração Financeira e Orçamentária

Julgue o item que se segue.

O acesso aos dados do SIAFI (SIstema Integrado de Administração Fianceira) pode ser feito por meio do sistema Tesouro Gerencial, uma ferramenta analítica do Tesouro Nacional que consolida informações orçamentárias e financeiras, junto com dados do SIAPE. Para utilizar o TG, é necessário ter acesso habilitado em um perfil específico, que é concedido pelo cadastrador da unidade.

O acesso aos dados do SIAFI (SIstema Integrado de Administração Fianceira) pode ser feito por meio do sistema Tesouro Gerencial, uma ferramenta analítica do Tesouro Nacional que consolida informações orçamentárias e financeiras, junto com dados do SIAPE. Para utilizar o TG, é necessário ter acesso habilitado em um perfil específico, que é concedido pelo cadastrador da unidade.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Técnico em Contabilidade |

Q2539944

Administração Financeira e Orçamentária

Julgue o item que se segue.

No contexto da gestão municipal, a Reserva de Contingência e a Reserva do Regime Próprio de Previdência Social são identificadas com o código "9.9.99.99.99" e são destinadas a lidar com passivos incertos, riscos e eventos fiscais inesperados. Essas reservas só podem ser utilizadas diretamente para despesas previstas e regulamentadas para tal, servindo também como fonte de recursos para abrir créditos adicionais, por meio dos quais as despesas reais são realizadas e classificadas nos grupos apropriados, auxiliando na gestão financeira municipal em situações imprevistas.

No contexto da gestão municipal, a Reserva de Contingência e a Reserva do Regime Próprio de Previdência Social são identificadas com o código "9.9.99.99.99" e são destinadas a lidar com passivos incertos, riscos e eventos fiscais inesperados. Essas reservas só podem ser utilizadas diretamente para despesas previstas e regulamentadas para tal, servindo também como fonte de recursos para abrir créditos adicionais, por meio dos quais as despesas reais são realizadas e classificadas nos grupos apropriados, auxiliando na gestão financeira municipal em situações imprevistas.

Q2538376

Administração Financeira e Orçamentária

A Câmara do Município X realizou processo licitatório para a contratação de empresa

especializada na realização de consultoria para melhora na estrutura administrativa do órgão. No

contrato, foi especificado que o pagamento seria feito considerando o tempo necessário para a

realização e a finalização do serviço; sendo assim, o contrato possui valor estimado. Sobre o empenho

para pagamento, assinale a alternativa correta.

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Rosário - MA

Prova:

FUNATEC - 2024 - Prefeitura de Rosário - MA - Analista de Controle Interno |

Q2533149

Administração Financeira e Orçamentária

Com base na Lei nº 4320/1964, o Quadro de Recursos e

de Aplicação de Capital abrangerá, exceto:

Ano: 2024

Banca:

Aroeira

Órgão:

Prefeitura de Campo Alegre de Goiás - GO

Prova:

Aroeira - 2024 - Prefeitura de Campo Alegre de Goiás - GO - Controlador Interno |

Q2533065

Administração Financeira e Orçamentária

Uma das funções do controle interno no setor público é o de ter caráter prévio para os atos e preventivo

para as ações, prevalecendo-se como instrumento auxiliar de gestão e correção de desvios. De acordo com a Lei

nº 4.320/1964 o controle interno deve possuir diretrizes,

sendo elas:

Ano: 2024

Banca:

FGV

Órgão:

MF

Provas:

FGV - 2024 - MF - Auditor Federal de Finanças e Controle - Área Econômico-Financeira - manhã

|

FGV - 2024 - MF - Auditor Federal de Finanças e Controle - Área Econômico-Financeira (contratações) - manhã |

Q2531817

Administração Financeira e Orçamentária

A denominada unificação dos recursos de caixa do Tesouro Nacional é regida pelo Decreto nº 93.872, de 23/12/1986.

Sobre o tema, assinale a afirmativa correta.

Sobre o tema, assinale a afirmativa correta.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Barra do Guarita - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Barra do Guarita - RS - Oficial Administrativo |

Q2530424

Administração Financeira e Orçamentária

Relacione a Coluna 1 à Coluna 2, associando as seguintes leis aos seus respectivos

termos e definições.

Coluna 1

1. Lei Federal nº 12.527/2011 (Regula o acesso à informação).

2. Lei Federal nº 8.429/1992 (Lei de improbidade administrativa).

3. Lei Federal nº 4.320/1964 (Lei do orçamento público).

4. Lei Complementar nº 101/2000 (Lei de responsabilidade fiscal).

Coluna 2

( ) Consideram-se agente público o agente político, o servidor público e todo aquele que exerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação, designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato, cargo, emprego ou função nas entidades referidas no art. 1º desta Lei.

( ) Considera-se dívida pública mobiliária a dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios.

( ) Considera-se documento a unidade de registro de informações, qualquer que seja o suporte ou formato.

( ) Entende-se como empresa controlada a sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

( ) Considera-se empenho de despesa o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Lei Federal nº 12.527/2011 (Regula o acesso à informação).

2. Lei Federal nº 8.429/1992 (Lei de improbidade administrativa).

3. Lei Federal nº 4.320/1964 (Lei do orçamento público).

4. Lei Complementar nº 101/2000 (Lei de responsabilidade fiscal).

Coluna 2

( ) Consideram-se agente público o agente político, o servidor público e todo aquele que exerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação, designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato, cargo, emprego ou função nas entidades referidas no art. 1º desta Lei.

( ) Considera-se dívida pública mobiliária a dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios.

( ) Considera-se documento a unidade de registro de informações, qualquer que seja o suporte ou formato.

( ) Entende-se como empresa controlada a sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

( ) Considera-se empenho de despesa o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

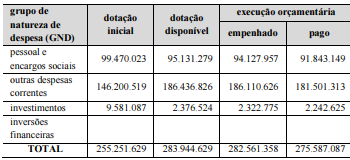

Q2529319

Administração Financeira e Orçamentária

Com base na tabela precedente, em que são apresentadas informações da execução orçamentária do CNJ no ano de 2023 com os valores indicados em reais (R$), julgue o item subsecutivo.

Os valores liquidados totais foram, no mínimo, iguais a R$ 275.587.087.

Os valores liquidados totais foram, no mínimo, iguais a R$ 275.587.087.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529318

Administração Financeira e Orçamentária

Com base na tabela precedente, em que são apresentadas informações da execução orçamentária do CNJ no ano de 2023 com os valores indicados em reais (R$), julgue o item subsecutivo.

Na classificação orçamentária do GND investimentos, foram pagos R$ 2.242.625, valor alocado no orçamento de investimento da lei orçamentária anual.

Na classificação orçamentária do GND investimentos, foram pagos R$ 2.242.625, valor alocado no orçamento de investimento da lei orçamentária anual.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529317

Administração Financeira e Orçamentária

Com base na tabela precedente, em que são apresentadas informações da execução orçamentária do CNJ no ano de 2023 com os valores indicados em reais (R$), julgue o item subsecutivo.

A diferença de R$ 28.693.000 entre os valores da dotação disponível e da dotação inicial corresponde a créditos adicionais e reabertura de créditos orçamentários.

A diferença de R$ 28.693.000 entre os valores da dotação disponível e da dotação inicial corresponde a créditos adicionais e reabertura de créditos orçamentários.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE / CEBRASPE - 2024 - CNJ - Técnico Judiciário - Área Administrativa |

Q2529316

Administração Financeira e Orçamentária

Com base na tabela precedente, em que são apresentadas

informações da execução orçamentária do CNJ no ano de 2023

com os valores indicados em reais (R$), julgue o item subsecutivo.

É correto afirmar que, na execução orçamentária do CNJ em 2023, não foram realizadas despesas com aquisição de imóveis ou bens de capital já em utilização.

É correto afirmar que, na execução orçamentária do CNJ em 2023, não foram realizadas despesas com aquisição de imóveis ou bens de capital já em utilização.

Ano: 2024

Banca:

FUNCERN

Órgão:

AMCEVALE - RN

Prova:

FUNCERN - 2024 - AMCEVALE - RN - Agente de Fiscalização Tributária |

Q2527139

Administração Financeira e Orçamentária

O orçamento público é a matéria de fundamental importância para a Administração Pública. De acordo

com a Lei 4.320/64, a Lei de Orçamento poderá conter autorização ao Executivo para:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Analista Financeiro |

Q2522272

Administração Financeira e Orçamentária

São considerados recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme

disposto na Lei no

4.320/1964:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Analista Financeiro |

Q2522262

Administração Financeira e Orçamentária

Entende-se por excesso de arrecadação, com base na

Lei no

4.320/1964,

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Câmara de Maceió - AL

Prova:

CESPE / CEBRASPE - 2024 - Câmara de Maceió - AL - Apoio Administrativo |

Q2519224

Administração Financeira e Orçamentária

Texto associado

Ao longo do exercício de 2023, percebeu-se que a dotação

de R$ 10 milhões prevista na LOA de 2023 do município X para

a construção de uma ponte não seria suficiente para a conclusão

da obra. Assim, o prefeito do referido município determinou à

repartição responsável que elaborasse minuta de crédito adicional

no valor de R$ 2 milhões para reforçar essa dotação

orçamentária.

Com base na situação hipotética apresentada, julgue o item seguinte, em relação a créditos ordinários e adicionais.

O crédito adicional mencionado na situação em apreço

configura, de acordo com o disposto na Lei n.º 4.320/1964,

crédito extraordinário.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Câmara de Maceió - AL

Prova:

CESPE / CEBRASPE - 2024 - Câmara de Maceió - AL - Apoio Administrativo |

Q2519220

Administração Financeira e Orçamentária

No que se refere ao orçamento público e a seus planos e suas classificações, julgue o item a seguir.

Em casos de déficit, a lei de orçamento indicará as fontes de

recursos que o Poder Executivo fica autorizado a utilizar

para atender a sua cobertura.