Questões de Concurso

Sobre lc nº 101 de 2000 - lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 5.381 questões

Q323264

Administração Financeira e Orçamentária

Nos termos do § 1º do art. 1º da Lei Complementar n° 101/2000 (LRF), “a responsabilidade na gestão fiscal pressupõe a ação planejada e transparente,em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas [...]”, razão pela qual o planejamento é essencial à gestão fiscal responsável. Os riscos fiscais podem ser conceituados como:

Q323090

Administração Financeira e Orçamentária

Segundo o Art. 40 da Lei de Responsabilidade Fiscal, os entes poderão conceder garantia em operações de crédito internas ou externas, observados o disposto nesse artigo, as normas do art. 32 e, no caso da União, também os limites e as condições estabelecidos pelo(a):

Q323089

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal – Lei Complementar nº 101/2000 – regula as operações de crédito por antecipação de receita destinada a atender insuficiência de caixa durante o exercício financeiro. No entanto, a Lei impõe algumas restrições para essa operação, entre elas:

Q323070

Administração Financeira e Orçamentária

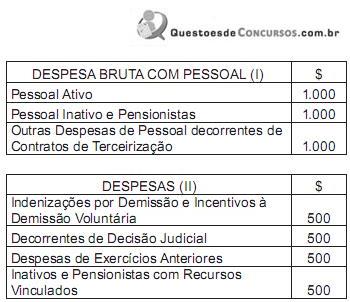

Suponha que você tem em mãos duas planilhas (I e II) referentes às despesas com pessoal de um determinado ente da federação, e que a planilha II contém apenas subcontas da planilha I.

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de:

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de:

Q323068

Administração Financeira e Orçamentária

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se Receitas Públicas, registradas como orçamentárias ou extraorçamentárias. Assinale, nas alternativas abaixo, a única operação que pode, dependendo de suas características, ser caracterizada como um ingresso orçamentário.

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320461

Administração Financeira e Orçamentária

Para a contratação de operações de crédito por antecipação da receita orçamentária será imprescindível o seguinte procedimento:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320460

Administração Financeira e Orçamentária

As dívidas provenientes de operações de crédito para antecipação da receita orçamentária na demonstração da dívida ?flutuante, serão representadas pela rubrica:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320457

Administração Financeira e Orçamentária

A Receita Corrente Líquida de um determinado Estado em 2012 foi de R$ 39,532 bilhões e sua Dívida Consolidada Líquida foi de R$ 55,785 bilhões. Com base nessas informações, é correto afirmar que a Dívida Consolidada Líquida desse ente federativo não poderá ultrapassar o valor de:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320450

Administração Financeira e Orçamentária

O Estado do Rio de Janeiro apurou, em determinado período, o montante de R$ 29,532 bilhões a título de Receita Corrente Líquida, e, no mesmo período, apurou um montante de 179,014 milhões de operações de crédito internas e externas. Com base nessas informações, o limite para essas operações não poderá ultrapassar o montante de:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320447

Administração Financeira e Orçamentária

Nos municípios cuja população seja inferior a cinquenta mil habitantes, o Poder Executivo deverá publicar o Demonstrativo da Disponibilidade de Caixa até a seguinte data do ano subsequente:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320446

Administração Financeira e Orçamentária

Para efeitos da LRF, o documento elaborado pelo Poder Executivo que visa a assegurar a transparência das obrigações contraídas pelos entes federativos e a verificar os limites de endividamento é conhecido como:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320442

Administração Financeira e Orçamentária

O Relatório de Gestão Fiscal, estabelecido pela Lei Complementar nº 101/2000, deverá ser emitido pelos titulares dos poderes e órgãos ao final de cada:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313736

Administração Financeira e Orçamentária

Texto associado

Em consonância com as disposições da LRF, julgue os próximos itens, acerca de despesas obrigatórias de caráter continuado.

Os efeitos financeiros dos atos que criam as despesas obrigatórias de caráter continuado devem ser compensados, nos períodos seguintes, pelo aumento permanente de receita ou pela redução permanente de despesa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313734

Administração Financeira e Orçamentária

Texto associado

De acordo com a LRF, a transparência na gestão fiscal é assegurada mediante

a liberação das informações sobre a execução da receita e da despesa ao conhecimento público.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313733

Administração Financeira e Orçamentária

Texto associado

De acordo com a LRF, a transparência na gestão fiscal é assegurada mediante

o incentivo à participação popular e a realização de audiências públicas durante a discussão e elaboração do plano plurianual (PPA), da Lei de Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313732

Administração Financeira e Orçamentária

Texto associado

Acerca da receita corrente líquida (RCL), conforme previsão da Lei de Responsabilidade Fiscal (LRF), julgue os itens a seguir.

As receitas intraorçamentárias arrecadadas devem ser computadas no cálculo anual da RCL.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313730

Administração Financeira e Orçamentária

Texto associado

Acerca da receita corrente líquida (RCL), conforme previsão da Lei de Responsabilidade Fiscal (LRF), julgue os itens a seguir.

Na União, os valores transferidos aos estados e municípios por determinação constitucional ou legal devem ser deduzidos do cálculo da RCL.

Q308395

Administração Financeira e Orçamentária

Texto associado

ANALISE CADA UM DOS ENUNCIADOS DAS QUESTÕES

ABAIXO E ASSINALE

“CERTO” - (C) OU “ERRADO” - (E)

ABAIXO E ASSINALE

“CERTO” - (C) OU “ERRADO” - (E)

A Lei Complementar n.º 101/00 (Lei de Responsabilidade Fiscal) visa proporcionar equilíbrio nas contas públicas pelo cumprimento de metas de resultados entre receitas e despesas, impondo limites e condições para a renúncia de receita e geração de despesas com pessoal, seguridade, dívida, operações de crédito, concessão de garantia e inscrição em restos a pagar.

Ano: 2013

Banca:

FUNCAB

Órgão:

CODATA

Prova:

FUNCAB - 2013 - CODATA - Técnico de Administração - Finanças |

Q308042

Administração Financeira e Orçamentária

“Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a Lei de Diretrizes Orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso. Os recursos legalmente vinculados à finalidade específica, como os fundos especiais, por exemplo, serão utiliizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso”. Esse trecho, que faz referência à programação financeira da execução da despesa pública, está consignado na Lei:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa |

Q304150

Administração Financeira e Orçamentária

Texto associado

Com referência a administração financeira e orçamentária, julgue

os itens de 62 a 65.

os itens de 62 a 65.

Considere que uma prefeitura tenha iniciado programa de demissão voluntária para não ultrapassar os limites com gastos com pessoal definidos na Lei de Responsabilidade Fiscal (LRF). Nessa situação, os gastos com o programa deverão compor a base de cálculo da despesa total com pessoal, o que diminui a eficácia da iniciativa para resolver o problema, uma vez que serão afetados os limites de gastos impostos pela LRF.