Questões de Concurso

Sobre ciclo orçamentário em administração financeira e orçamentária

Foram encontradas 1.914 questões

A Constituição Federal do Brasil de 1988 define o modelo orçamentário brasileiro. Sobre esse assunto, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) O orçamento do Poder Público é composto por quatro instrumentos: Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO), a Lei das Diretrizes Plurianuais de Orçamento (LDPO) e Lei Orçamentária Anual (LOA).

( ) O Plano Plurianual (PPA), tem vigência de cinco anos, e sua função é estabelecer as diretrizes, objetivos e metas de médio prazo da administração pública.

( ) A Lei de Diretrizes Orçamentárias (LDO) deve compreender as metas e prioridades da administração pública federal e orientar a elaboração da Lei Orçamentária Anual (LOA)

( ) A Lei Orçamentária Anual (LOA) compreende o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A elaboração orçamentária, à luz da Lei de Responsabilidade Fiscal 1 e da Constituição, começa com o estabelecimento das metas de resultado fiscal. Quanto à meta fiscal, analise as proposições abaixo e em seguida assinale a alternativa correta:

I. As metas fiscais estão associadas à política fiscal que os governos implementam.

II. Em relação aos orçamentos, os resultados não podem variar de equilibrado a deficitário ou superavitário, mantendo-se constante para a execução da meta fiscal.

III. O governo não pode fazer uma meta de economia menor do legalmente especificado, ainda que considere uma possível instabilidade econômica, de forma a assegurar a realização dos principais investimentos públicos.

A escrituração das entidades públicas evidencia, periodicamente, como está sendo executado o orçamento, por meio de demonstrações. O ato de fazer cumprir o orçamento ou a previsão, é a(o):

Relacione a Coluna 1 à Coluna 2, associando os princípios orçamentários às suas definições.

Coluna 1

1. Anualidade ou Periodicidade.

2. Exclusividade.

3. Legalidade.

4. Orçamento Bruto.

5. Publicidade.

6. Unidade ou Totalidade.

7. Universalidade.

Coluna 2

( ) Previsto na Lei nº 4.320/1964, determina existência de orçamento único para cada um dos entes federados com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

( ) Estabelecido pela Lei nº 4.320/1964 e na Constituição Federal, determina que a Lei do Orçamento Anual (LOA) deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) Estipulado pela Lei nº 4.320/1964, delimita o exercício financeiro orçamentário. Segundo o art. 34 da Lei referida, o exercício financeiro coincidirá com o ano civil, ou seja, de 1º de janeiro a 31 de dezembro de cada ano.

( ) A Constituição Federal estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei.

( ) Previsto pelo art. 6º da Lei nº 4.320/ 1964, obriga a registrarem-se receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O controle externo, que abrange controle da execução orçamentária, conforme a Lei nº 4.320/1964, tem por objetivo verificar a probidade da administração, a guarda e legal emprego dos dinheiros públicos e o cumprimento da Lei de Orçamento. No caso do Município de Palmeira das Missões, esse controle externo é atribuição:

Qual é o princípio que obriga os entes públicos a recolher o produto de sua arrecadação em uma conta única, com a finalidade de facilitar a administração, permitir um melhor controle e fiscalização da aplicação desses recursos e que abrange todas as receitas orçamentárias e extra-orçamentárias?

A respeito dos conhecimentos sobre orçamento público, a Constituição Federal determina que leis de iniciativa do poder executivo estabelecerão:

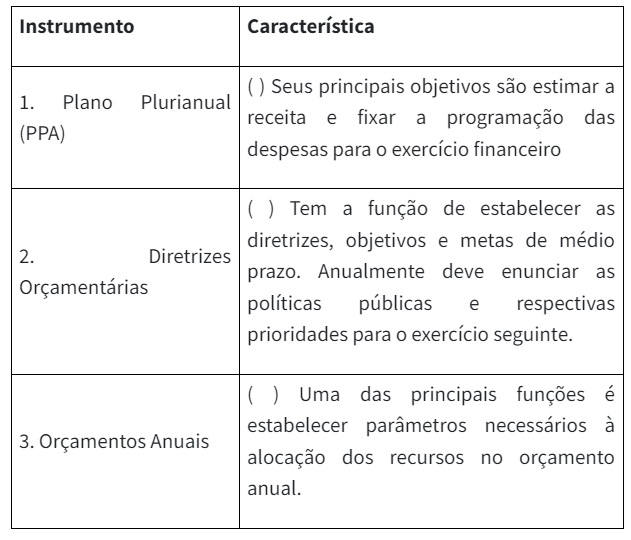

Atualmente o modelo orçamentário do Brasil, definido na Constituição de 1988, é composto de três instrumentos. Associe cada Instrumento (coluna à esquerda) com as Características (coluna à direita).

Assinale a alternativa que apresenta a associação correta entre as colunas, de cima para baixo.

O sistema orçamentário brasileiro está diretamente vinculado aos seguintes instrumentos: Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA). Nesse contexto, assinale a alternativa correta.

A Lei nº 4.320 de 1964 estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. A esse respeito analise as afirmativas abaixo.

I. A Lei do Orçamento deverá conter a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

II. Deve integrar a Lei de Orçamento o sumário geral das receitas de acordo com as funções do governo e das despesas segundo a fonte correspondente de arrecadação.

III. A Lei de Orçamentos deve compreender todas as receitas, inclusive as de operações de crédito por antecipação da receita orçamentária e as emissões de papel moeda.

IV. Na Lei do Orçamento, todas as receitas e todas as despesas são registradas pelos seus totais, sendo vedadas quaisquer deduções.

Assinale a alternativa correta.

Orçamento público é o instrumento utilizado pelo Governo para planejar a utilização do dinheiro arrecadado com os tributos (impostos, taxas, contribuições de melhoria, entre outros). Em relação ao município, é através do orçamento municipal que as prioridades escolhidas pelos cidadãos no momento do voto são transformadas em ações concretas da Prefeitura na prestação dos serviços essenciais à população. São elaboradas metas que são perseguidas insistentemente pela administração municipal para que a cidade possa ter melhorias constantes. Quanto ao orçamento público, considere:

I - Para organizar e viabilizar a ação pública, o Plano Plurianual (PPA) declara as políticas e metas previstas para um período de 4 anos, assim como os caminhos para alcançá-las. A LDO e a LOA devem estar alinhadas às políticas e metas presentes no PPA, e, por sua vez, são elaboradas anualmente.

II - A Lei de Diretrizes Orçamentárias (LDO) estabelece as metas e prioridades da Administração Pública, incluindo as despesas de capital para o exercício financeiro subsequente, orienta a elaboração da lei orçamentária anual e dispõe sobre as alterações na legislação tributária. Com a Lei de Responsabilidade Fiscal, a LDO recebeu novas atribuições e tornou-se um instrumento fundamental no processo de planejamento fiscal.

III - Elaborada anualmente, a LOA busca concretizar algumas das previsões constantes no Plano Plurianual. Para atingir esse objetivo, a LOA programa suas ações com base nas prioridades propostas pela LDO. A LOA define todas as receitas e fixa todas as despesas referentes ao seu respectivo exercício fiscal. Como o PPA e a LDO, também está submetida à Lei de Responsabilidade Fiscal que recomenda critério por parte do administrador e da vereança, por ocasião da escolha das prioridades do município.

IV - Na Lei Orçamentária Anual (LOA) devem conter, entre outros tópicos, a previsão de despesas referentes ao plano de carreiras, cargos e salários dos servidores, o controle de custos e avaliação dos resultados dos programas desenvolvidos e as condições e exigências para transferências de recursos a entidades públicas e privadas. As diretrizes referidas pela lei realizam a conexão entre as metas a médio e longo prazo do PPA.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Existem princípios básicos que devem ser seguidos para elaboração e controle do orçamento. Esses princípios receberam grande ênfase na fase que os orçamentos possuíam grande conotação jurídica, chegando alguns incorporados na corrente legislação: basicamente na Constituição, na Lei 4.320/64 e nas Leis de Diretrizes Orçamentárias (LDOs). A Constituição de 1967 dispunha que: “O montante da despesa autorizada em cada exercício financeiro não poderá ser superior ao total de receitas estimadas para o mesmo período”. Observa-se a existência de dificuldades estruturais para o cumprimento desse princípio, principalmente em fases de crescimento da economia, pois as despesas públicas normalmente crescem mais que as receitas públicas quando há crescimento da renda interna. A Constituição Federal de 1988 adotou uma postura mais realista. O art. 167, inciso III, veda: “a realização de operações de créditos que excedam o montante das despesas de capital”.

Em relação a esse contexto, esse respaldo na constituição refere-se a qual Princípio Orçamentário?

As receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa: a Lei Orçamentária Anual.

Segundo o Manual de Contabilidade Aplicado ao Setor Público (MCASP), o conceito acima é referente ao principio orçamentário da:

De acordo com a Lei n.º 4.320/64 (e alterações), que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços públicos, analise as alternativas sobre o balanço patrimonial público, e marque a incorreta:

De acordo com a lei n.º 4.320/64 (e alterações), que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços públicos, analise as alternativas sobre os demonstrativos contábeis públicos, e marque a incorreta:

De acordo com a lei nº 4.320/64 (e alterações), quem estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços públicos, analisa as alternativas sobre orçamento público, e marque a incorreta:

De acordo com a lei nº 4.320/64 (e alterações) que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços públicos, analisa as alternativas sobre o exercício financeiro, e marque a incorreta:

De acordo com a Lei n.º 4.320/64 (e alterações), que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços públicos, analise a classificação das despesas públicas, e marque sequência correta:

De acordo com a Lei n.º 4.320/64 (e alterações), que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços públicos, analise a classificação das despesas públicas, e marque sequência correta:

1- Material de Consumo.

2- Obras Públicas

3- Pessoal Civil e Militar.

4- Inativos

5- Material Permanente

6- Amortização da Dívida Pública

7- Aquisição de Imóveis

De acordo com a Lei n.º 4.320/64 (e alterações), que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços públicos, analise as afirmações sobre despesas públicas como [V] verdadeira ou [F] falsas:

( ) Material de Consumo é uma despesa corrente classificada como despesa de custeio.

( ) Equipamentos e Instalações é uma despesa de capital classificada como despesa de custeio.

( ) Concessão de empréstimos é uma despesa de capital classificada como inversões financeiras.

( ) Juros da dívida pública é uma despesa corrente classificada como transferências de capital.

Assinale a alternativa que apresenta a sequência correta de cima para baixo: