Questões de Concurso

Foram encontradas 2.786.057 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

• 03/02/2026: empenho de despesa no valor de R$ 120.000 referente à aquisição do equipamento;

• 18/02/2026: entrega do equipamento; a despesa foi liquidada e paga;

• 25/02/2026: empenho de despesa no valor de R$ 6.000 referente ao transporte especializado e à montagem do equipamento;

• 10/03/2026: conclusão da montagem; a despesa foi liquidada e paga.

Considerando as normas da Contabilidade Aplicada ao Setor Público (CASP), especialmente no que se refere ao reconhecimento e à mensuração de ativos imobilizados, assinale a alternativa correta.

O saldo remanescente do lucro, no valor de R$ 224.000, foi retido e destinado à reserva para investimentos, conforme deliberação da assembleia geral ordinária.

Considere que não ocorreram outras mutações no patrimônio líquido ao longo do exercício social.

Com base nessas informações, assinale a alternativa que apresenta corretamente o saldo total do Patrimônio Líquido evidenciado na Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2025.

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP, sendo que o preenchimento de célula do quadro deverá conjugar os critérios informados nas colunas (C) com os critérios informados nas linhas (L).

II. A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para os órgãos e as entidades dos entes da Federação e facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

III. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período e complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

I. Influência Significativa é o poder de uma entidade do setor público participar nas decisões de políticas financeiras e operacionais de outra entidade que dela receba recursos financeiros a qualquer título ou que represente participação acionária, sem controlar de forma individual ou conjunta essas políticas.

II. Redução ao valor recuperável é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

III. Valor justo é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

I. A etapa da previsão de receita orçamentária compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual (LOA), resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal (LRF).

II. A etapa do lançamento da receita orçamentária compreende como o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível.

III. A etapa da arrecadação da receita orçamentária corresponde à transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e pelo controle da arrecadação e programação financeira, observando-se o regime de caixa.

IV. A etapa do recolhimento da receita orçamentária corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

Tipo de classificação da despesa orçamentária que segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada. O conceito apresentado se refere à

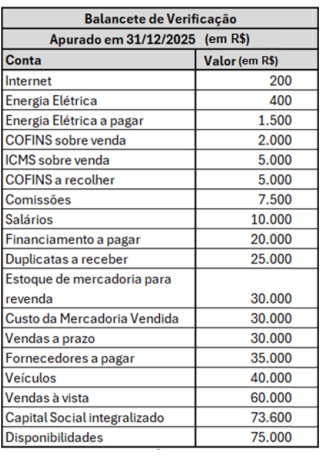

Com base nas informações do balancete de informação, foi elaboradora a Demonstração de Resultado do mesmo período, a partir da qual é possível concluir que

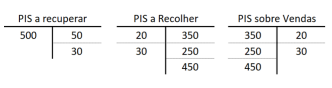

Certa companhia, legalmente habilitada para realizar a compensação de impostos, apresentou algumas informações do livro razão da conta contábil do Programa de Integração Social (PIS), que estão a seguir:

Com base nas informações apresentadas, após a devida compensação de impostos, é correto afirmar que

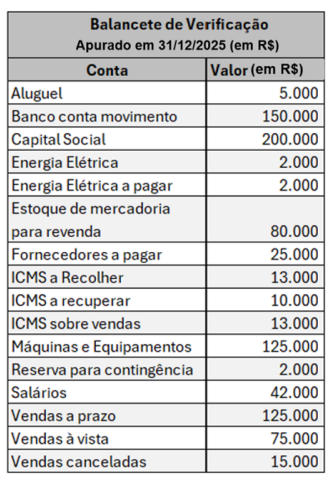

Certa companhia apresentou o seguinte balancete de verificação, apurado em 31/12/2025:

Com base no balancete de verificação apresentado, é correto afirmar que

I. A Dívida Ativa é uma fonte potencial de fluxos de caixa, reconhecida contabilmente no ativo e que pode ser classificada como dívida pública.

II. Dívida Ativa Tributária é o crédito da Fazenda Pública, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios e contribuições estabelecidas em lei.

III. A inscrição do crédito em dívida ativa configura fato contábil aumentativo, pois altera o valor do patrimônio líquido do ente público.