Foram encontradas 2.780.785 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

O relatório de conciliação contábil deve identificar apenas as diferenças encontradas e os seus valores, sem a necessidade de descrever a origem das divergências ou as providências adotadas para a correção, pois essas informações são registradas em processo administrativo separado.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A conciliação contábil eficaz exige não apenas a identificação das diferenças encontradas, mas também a investigação de sua origem, a adoção de providências corretivas e o registro dos saldos reconciliados, configurando processo completo de análise e resolução de inconsistências.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A conciliação bancária consiste na comparação entre o saldo da conta contábil de disponibilidades e o saldo informado pelo extrato bancário, com o objetivo de identificar e explicar eventuais diferenças, como os cheques emitidos ainda não compensados e os depósitos em trânsito.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

O EBITDA é um indicador de desempenho operacional calculado pela adição ao resultado líquido dos tributos sobre o lucro, das despesas financeiras líquidas, da depreciação e da amortização, sendo equivalente ao resultado líquido do exercício quando a entidade não possui dívidas financeiras.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A DCTFWeb deve ser transmitida até o último dia útil do mês seguinte ao da ocorrência dos fatos geradores, sendo elaborada com base nas informações prestadas no eSocial, na EFD‑Reinf e em sistemas e módulos complementares da Receita Federal, como o MIT e o SERO, que permitem a inclusão ou apuração de débitos tributários a serem consolidados na declaração.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A EFD‑Reinf é uma escrituração fiscal digital integrante do SPED, sendo utilizada para declarar retenções na fonte e outras informações fiscais e previdenciárias não relacionadas ao trabalho. Dessa forma, por ser um sistema autônomo e independente, as informações nela prestadas não guardam relação com a geração da DCTFWeb, que utiliza exclusivamente os dados declarados no eSocial.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

A retenção na fonte da CSLL, da contribuição para o PIS/Pasep e da COFINS, conhecida como CSRF e prevista nos arts. 30 a 36 da Lei nº 10.833/2003, incide, nos termos da lei, sobre os pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas de direito privado pela prestação dos serviços expressamente ali elencados.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

Nos pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas pela prestação de serviços de limpeza, conservação, segurança e vigilância, incide retenção de IRRF à alíquota de 2,5%.

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

O CREFITO‑17, como autarquia federal, é imune à cobrança de todos os tributos sobre o patrimônio, sobre a renda e sobre os serviços vinculados às suas finalidades essenciais. Essa isenção abrange impostos, taxas e contribuições.

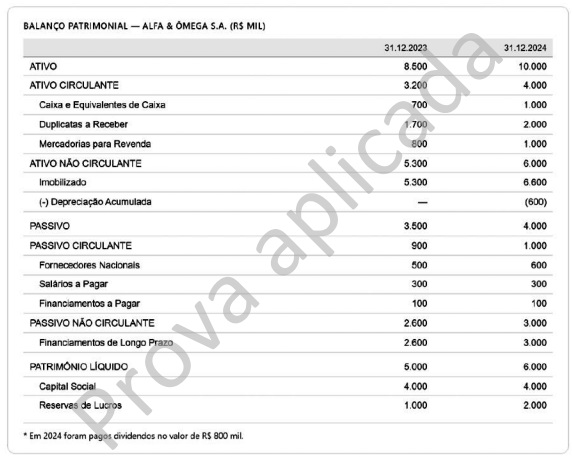

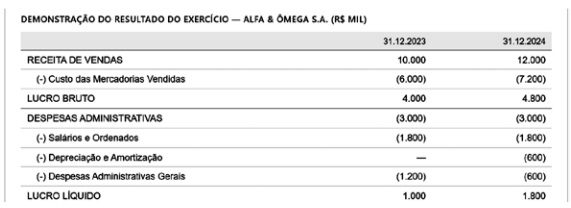

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A auditoria interna difere da auditoria independente essencialmente pelo vínculo do auditor com a entidade, pois o auditor interno integra a própria organização auditada ou presta serviços a ela de forma dedicada, ao passo que o auditor independente mantém independência formal em relação à entidade.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os procedimentos substantivos de auditoria destinam‑se exclusivamente à avaliação do desenho e da efetividade operacional dos controles internos da entidade, sendo dispensável sua aplicação quando tais controles se mostram adequados, e subdividem‑se em testes de controles e procedimentos analíticos.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os papéis de trabalho são documentos elaborados ou obtidos pelo auditor durante a auditoria, que registram os procedimentos aplicados, as evidências obtidas e as conclusões alcançadas, constituindo suporte para o relatório de auditoria.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A auditoria é uma atividade de exame sistemático e independente, que é realizada por profissional habilitado, com o objetivo de verificar se as atividades e os resultados estão em conformidade com as disposições planejadas, com os requisitos estabelecidos e com as normas vigentes.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O CPC 25 determina que uma provisão seja reconhecida: quando a entidade possui obrigação presente, legal ou não formalizada, decorrente de evento passado; quando é provável que haja saída de recursos para liquidá‑la; e quando o valor pode ser estimado com confiabilidade.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Na demonstração dos fluxos de caixa elaborada pelo método indireto, o fluxo de caixa das atividades operacionais parte do lucro líquido do exercício, ajustado por itens que não afetam o caixa, como a depreciação, e pelas variações nas contas operacionais do capital de giro, tais como duplicatas a receber, estoques e fornecedores, de modo a evidenciar o caixa efetivamente gerado pelas operações da empresa.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A análise horizontal dos demonstrativos da Alfa & Ômega S.A. revela crescimento de 20% na receita de vendas entre 2023 e 2024, e a margem líquida evoluiu de 10% para 20% no mesmo período.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O capital circulante líquido (CCL) da Alfa & Ômega S.A. em 2024, calculado pela diferença entre o ativo circulante e o passivo circulante, é de R$ 3.000 mil, sendo esse um valor positivo que indica que a empresa possui folga financeira de curto prazo, pois seus ativos circulantes são suficientes para cobrir as obrigações de curto prazo com sobra de recursos.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O giro do ativo da Alfa & Ômega S.A. no exercício de 2024, calculado pela razão entre a receita de vendas e o ativo total, é de 1,2. Isso indica que, para cada R$ 1,00 investido nos ativos, a empresa gerou R$ 1,20 de receita. Logo, quanto maior for esse índice, menor será a eficiência da empresa na utilização de seus ativos.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O índice de liquidez corrente da Alfa & Ômega S.A. em 2024, calculado com base nos dados do balanço patrimonial, é igual a 4,0, e o índice de liquidez seca é igual a 3,0.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A análise vertical do balanço patrimonial da Alfa & Ômega S.A. em 2024 revela que o ativo circulante representa 40% do ativo total, indicando que a maior parte dos recursos da empresa está concentrada em ativos de curto prazo.