Foram encontradas 90.269 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Informações gerais quanto à natureza jurídica da entidade, seu domicílio, natureza das operações, principais atividades e declaração de conformidade com a legislação e com as normas de contabilidade aplicáveis.

II. Resumo das políticas contábeis significativas, tais como bases de mensuração utilizadas, novas normas e políticas contábeis alteradas e julgamentos pela aplicação das políticas contábeis.

III. Outras informações relevantes, por exemplo, passivos contingentes e compromissos contratuais não reconhecidos e ajustes decorrentes de omissões e erros de registro.

IV. Justificativa da aplicação de políticas contábeis incorretas utilizadas para a mensuração de determinados itens das Demonstrações Contábeis.

Compõem o conteúdo dessas notas:

Considerando a administração financeira, julgue o item a seguir.

O ROI é um dos principais indicadores de desempenho utilizados no meio financeiro, sendo aplicado para mensurar o retorno obtido sobre os investimentos realizados pela organização.

Considerando a administração financeira, julgue o item a seguir.

O indicador EBITDA corresponde ao lucro gerado após a dedução de juros, impostos, depreciação e amortização, sendo uma medida que revela a capacidade líquida de geração de caixa da organização.

Considerando a administração financeira, julgue o item a seguir.

A margem líquida é um indicador que expressa a rentabilidade das vendas líquidas, após o desconto das despesas operacionais e do resultado não operacional líquido.

Considerando a administração financeira, julgue o item a seguir.

A margem operacional, também chamada de lucro operacional, avalia a rentabilidade das vendas líquidas após a dedução das despesas financeiras, dos tributos e de outras obrigações não relacionadas à operação principal da empresa.

Considerando a administração financeira, julgue o item a seguir.

A margem bruta, ou lucro bruto, mede a rentabilidade das vendas da organização após a dedução do custo das vendas.

Considerando a administração financeira, julgue o item a seguir.

A contabilidade é considerada uma disciplina de natureza informacional, pois atua como um sistema que recebe, processa e transforma dados em informações úteis.

Considerando a administração financeira, julgue o item a seguir.

A contabilidade financeira restringe‑se apenas ao registro das transações correntes de uma empresa, não tendo como função fornecer informações sobre sua posição financeira.

A respeito de gestão financeira e de fluxo de caixa, julgue o item a seguir.

O orçamento econômico e o orçamento financeiro utilizam o mesmo critério contábil de reconhecimento das receitas e das despesas, fundamentado‑se ambos no regime de competência.

A respeito de gestão financeira e de fluxo de caixa, julgue o item a seguir.

CAPEX (Capital Expenditure) são os gastos com aquisição ou melhoria de ativos de longo prazo, como máquinas, equipamentos e imóveis. Esses valores são registrados como investimento e depreciados ao longo do tempo. Nesse caso, é errado afirmar que o CAPEX represente as despesas operacionais de curto prazo, reconhecidas integralmente no mesmo período.

Com base na estrutura, no funcionamento e nas particularidades contábeis dos Conselhos de Fiscalização Profissional de Medicina, julgue o item seguinte.

Os processos de prestação de contas dos CRMs somente serão analisados de forma definitiva após a realização de auditoria contábil, f inanceira, administrativa e patrimonial, realizada presencialmente pelo setor de controle interno do CFM.

Com base na estrutura, no funcionamento e nas particularidades contábeis dos Conselhos de Fiscalização Profissional de Medicina, julgue o item seguinte.

Compete ao CFM, por iniciativa própria ou por solicitação de, pelo menos, 1/3 dos conselheiros do CRM, proceder à fiscalização contábil, financeira, orçamentária, operacional e patrimonial dos Conselhos Regionais.

Com base na estrutura, no funcionamento e nas particularidades contábeis dos Conselhos de Fiscalização Profissional de Medicina, julgue o item seguinte.

Os CRMs devem apresentar trimestralmente seus balancetes ao CFM, para análise do setor de controle interno e apreciação do tesoureiro.

Com base na estrutura, no funcionamento e nas particularidades contábeis dos Conselhos de Fiscalização Profissional de Medicina, julgue o item seguinte.

O CFM manterá um sistema de controle interno com o objetivo de comprovar a legalidade dos atos e avaliar os resultados da gestão orçamentária, financeira e patrimonial dos Conselhos de Medicina, quanto à sua eficácia e eficiência.

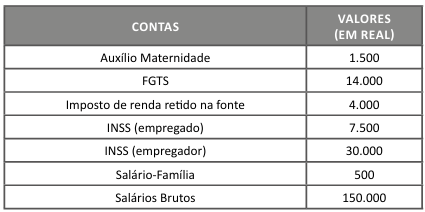

Foram selecionados os seguintes registros dos dados do departamento de recursos humanos da Cia. Unique.

Com base nessa situação hipotética e nas informações apresentadas, julgue o item seguinte.

A despesa com INSS patronal, FGTS e o imposto de renda retido na fonte dos empregados comporão, na demonstração do valor adicionado, os valores de distribuição do valor adicionado relacionados aos impostos, às taxas e às contribuições.

Foram selecionados os seguintes registros dos dados do departamento de recursos humanos da Cia. Unique.

Com base nessa situação hipotética e nas informações apresentadas, julgue o item seguinte.

O valor reconhecido em salários a pagar é R$ 140.500.

Foram selecionados os seguintes registros dos dados do departamento de recursos humanos da Cia. Unique.

Com base nessa situação hipotética e nas informações apresentadas, julgue o item seguinte.

O total das despesas com pessoal soma R$ 196.000.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

As contas com o atributo permanente (P) poderão ser movimentadas em contrapartida à conta marcada com o atributo financeiro (F), para troca do atributo, exclusivamente quando houver a respectiva execução orçamentária, seja da despesa ou da receita.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Em relação ao balanço financeiro, será elaborado utilizando‑se as classes 1, 2, 3, 4, 5, e 6 do Plano de Contas Aplicado ao setor público.