Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097804

Contabilidade Pública

Em fevereiro de 2024, o órgão estadual

responsável pela gestão da previdência dos

servidores públicos de determinado estado

recebeu doações em dinheiro de R$ 300.000,

como forma de apoio ao equilíbrio do regime

previdenciário.

Com base na contabilidade aplicada ao setor público, o recebimento dessa doação deve ser registrado como

Com base na contabilidade aplicada ao setor público, o recebimento dessa doação deve ser registrado como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097803

Contabilidade Pública

Um estado da Federação realizou a arrecadação

de um tributo estadual, no valor de R$ 500.000, de

uma grande empresa do setor de transportes.

Após análise da Secretaria da Fazenda,

constatou-se que parte do valor arrecadado,

equivalente a R$ 50.000, foi recolhida

indevidamente devido a um erro na base de

cálculo do tributo. A empresa protocolou um

pedido administrativo solicitando a restituição

desse valor.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na legislação pertinente, é correto afirmar que o ente estadual deve registrar a devolução desse valor como

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na legislação pertinente, é correto afirmar que o ente estadual deve registrar a devolução desse valor como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097800

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, as despesas

públicas podem ser classificadas em diferentes

categorias econômicas. Considerando o disposto

na legislação, assinale a alternativa que NÃO

corresponde a uma despesa classificada como

Investimentos.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097799

Contabilidade Pública

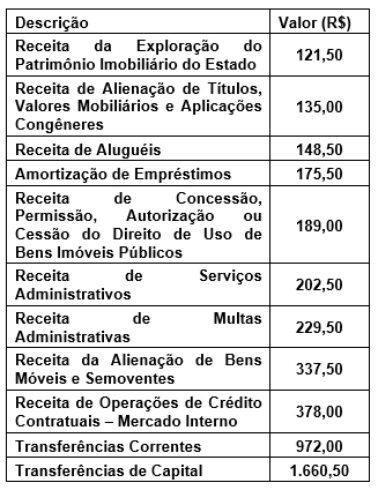

Um estado da Federação apresentou os seguintes

dados extraídos do seu Quadro de Receita no

encerramento de um exercício financeiro:

Com base na classificação econômica e no impacto no patrimônio líquido do ente público, assinale a alternativa que apresenta o total das receitas efetivas arrecadadas pelo estado nesse exercício.

Com base na classificação econômica e no impacto no patrimônio líquido do ente público, assinale a alternativa que apresenta o total das receitas efetivas arrecadadas pelo estado nesse exercício.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097726

Contabilidade Pública

Os entes federativos são obrigados a enviar

mensalmente à Secretaria do Tesouro Nacional

(STN) a Matriz de Saldos Contábeis (MSC),

incluindo a informação complementar “Poder e

Órgão (PO)” dos Regimes Próprios de Previdência

Social (RPPS), por meio do Sistema de

Informações Contábeis e Fiscais do Setor Público

Brasileiro (SICONFI). Considerando o código do

PO para os RPPS estaduais, é correto afirmar que

o código correspondente nesse caso é

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097725

Contabilidade Pública

De acordo com a NBC TSP 29 – Benefícios

Sociais, analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. As entidades provedoras de benefícios sociais devem elaborar relatórios contábeis de propósito geral que forneçam informações sobre a sustentabilidade de longo prazo das finanças da entidade.

II. A entidade deve reconhecer a despesa de plano de benefício social no mesmo momento em que reconhece o passivo.

III. O passivo de plano de benefício social deve ser aumentado à medida que os pagamentos do benefício social são realizados.

I. As entidades provedoras de benefícios sociais devem elaborar relatórios contábeis de propósito geral que forneçam informações sobre a sustentabilidade de longo prazo das finanças da entidade.

II. A entidade deve reconhecer a despesa de plano de benefício social no mesmo momento em que reconhece o passivo.

III. O passivo de plano de benefício social deve ser aumentado à medida que os pagamentos do benefício social são realizados.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097722

Contabilidade Geral

De acordo com a NBC TSP 31 – Instrumentos

Financeiros: Reconhecimento e Mensuração,

informe se é verdadeiro (V) ou falso (F) o que se

afirma a seguir e assinale a alternativa com a

sequência correta.

( ) Se o mercado de instrumento financeiro não estiver ativo, a entidade deve estabelecer o valor justo usando uma técnica de avaliação.

( ) A melhor evidência do valor justo de um instrumento financeiro no reconhecimento inicial é, normalmente, o preço da transação.

( ) Os custos de transação são custos incrementais indiretamente atribuíveis à aquisição, emissão ou alienação de ativo financeiro ou passivo financeiro.

( ) Se o mercado de instrumento financeiro não estiver ativo, a entidade deve estabelecer o valor justo usando uma técnica de avaliação.

( ) A melhor evidência do valor justo de um instrumento financeiro no reconhecimento inicial é, normalmente, o preço da transação.

( ) Os custos de transação são custos incrementais indiretamente atribuíveis à aquisição, emissão ou alienação de ativo financeiro ou passivo financeiro.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097721

Contabilidade Geral

Ativo financeiro com problemas de recuperação

de crédito é aquele que apresenta dificuldades

para a recuperação dos créditos devidos quando

eventos específicos resultam em impacto

negativo nos fluxos de caixa futuros estimados

para esse ativo. Tais problemas são evidenciados

por indicadores observáveis relacionados a

determinados eventos. São eventos indicativos de

que o ativo financeiro apresenta dificuldades de

recuperação de crédito, EXCETO

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097719

Contabilidade Pública

Uma Unidade Gestora de Regime Próprio de

Previdência Social (RPPS) apresentou, no

exercício financeiro de 2023, as seguintes

informações e valores extraídos de seu Balanço

Orçamentário:

Receita Prevista: R$ 400.000.000; Receita Arrecadada: R$ 380.000.000; Despesa Fixada: R$ 400.000.000; Despesa Empenhada: R$ 360.000.000; Despesa Liquidada: R$ 340.000.000; Despesa Paga: R$ 320.000.000.

Considerando as informações apresentadas, é correto afirmar que nesse caso houve

Receita Prevista: R$ 400.000.000; Receita Arrecadada: R$ 380.000.000; Despesa Fixada: R$ 400.000.000; Despesa Empenhada: R$ 360.000.000; Despesa Liquidada: R$ 340.000.000; Despesa Paga: R$ 320.000.000.

Considerando as informações apresentadas, é correto afirmar que nesse caso houve

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097718

Contabilidade Pública

As propriedades destinadas a investimento no

setor público são imóveis mantidos para gerar

receitas de aluguel, para valorização do capital ou

para ambas as finalidades. Essas propriedades

possuem a característica de gerar fluxos de caixa

de forma independente dos demais ativos

controlados pela entidade pública. Tal

característica as diferencia de outros imóveis

utilizados diretamente para fins administrativos

ou operacionais, ou para facilitar a entrega de

bens ou serviços. Com base no conceito de

propriedades para investimento, assinale a

alternativa que apresenta um exemplo correto

desse tipo de ativo.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097708

Contabilidade Pública

Nos Regimes Próprios de Previdência Social

(RPPS), diante de evidências objetivas ou fatos

relevantes que indiquem a possível

irrecuperabilidade de um investimento, qual é o

procedimento correto a ser adotado para a

mensuração e evidência dos valores desses

ativos nas Demonstrações Contábeis Aplicadas

ao Setor Público dos RPPS?

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097707

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público (MCASP) – 10ª Edição,

quando as receitas previstas excedem as

despesas fixadas do Regime Próprio de

Previdência Social (RPPS), resultando em um

superávit orçamentário, esse superávit será

classificado como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097706

Contabilidade Pública

No contexto do Balanço Orçamentário do Regime

Próprio de Previdência Social (RPPS), as receitas

provenientes de operações com valores

mobiliários devem ser classificadas de acordo

com sua natureza e origem, conforme disposto na

legislação e nos manuais pertinentes. Assinale a

alternativa que apresenta a classificação correta

para a origem dessas receitas.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097705

Contabilidade Pública

Um ente da Federação aprovou, em sua Lei

Orçamentária Anual (LOA), um orçamento

equilibrado de R$ 50.000.000.000 para o exercício

financeiro de 2023. No encerramento do exercício,

em 31 de dezembro de 2023, foram apurados os

seguintes valores relativos às despesas:

Despesas Empenhadas: R$ 48.000.000.000; Despesas Liquidadas: R$ 45.000.000.000; Despesas Pagas: R$ 43.000.000.000;

Com base nas informações apresentadas, o montante inscrito em restos a pagar não processados foi de

Despesas Empenhadas: R$ 48.000.000.000; Despesas Liquidadas: R$ 45.000.000.000; Despesas Pagas: R$ 43.000.000.000;

Com base nas informações apresentadas, o montante inscrito em restos a pagar não processados foi de

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097704

Contabilidade Pública

Conforme estabelece a Lei Federal nº 4.320/1964,

que regulamenta as normas gerais de direito

financeiro, analise a seguinte situação hipotética:

“Uma Unidade Gestora do Regime Próprio de Previdência Social (RPPS) realiza a aquisição de títulos públicos como forma de investimento em renda fixa”.

De acordo com as disposições da Lei Federal nº 4.320/1964, a dotação orçamentária destinada à aquisição desse ativo financeiro deverá ser classificada como

“Uma Unidade Gestora do Regime Próprio de Previdência Social (RPPS) realiza a aquisição de títulos públicos como forma de investimento em renda fixa”.

De acordo com as disposições da Lei Federal nº 4.320/1964, a dotação orçamentária destinada à aquisição desse ativo financeiro deverá ser classificada como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097703

Contabilidade Pública

Nos Regimes Próprios de Previdência Social,

caso a avaliação atuarial identifique déficit

atuarial, deverão ser adotadas medidas para o seu

equacionamento. Essas medidas podem incluir

um Plano de Amortização com contribuições

suplementares, sob a forma de alíquotas ou

aportes mensais com valores preestabelecidos.

No caso do estabelecimento de alíquota de

contribuição suplementar para a cobertura do

déficit atuarial, o ente federativo deverá registrar

uma

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Cunha - SP

Prova:

Avança SP - 2025 - Prefeitura de Cunha - SP - Escriturário |

Q4097195

Contabilidade Geral

Na contabilidade, entende-se por patrimônio o

conjunto de bens, direitos e as obrigações. Nesse

sentido, é correto afirmar que no balanço

patrimonial as obrigações serão lançadas no:

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Cunha - SP

Prova:

Avança SP - 2025 - Prefeitura de Cunha - SP - Escriturário |

Q4097189

Contabilidade Geral

Na contabilidade, no que tange aos registros

ligados à área de pessoal é correto afirmar,

EXCETO:

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Cunha - SP

Prova:

Avança SP - 2025 - Prefeitura de Cunha - SP - Escriturário |

Q4097188

Contabilidade Geral

Os ______________ são aqueles utilizados pelo

setor de Contabilidade, que se destinam à

escrituração contábil dos atos e dos fatos

administrativos que ocorrem na empresa.

Assinale a alternativa que preencha corretamente a lacuna acima.

Assinale a alternativa que preencha corretamente a lacuna acima.

Ano: 2025

Banca:

CONSULPAM

Órgão:

Prefeitura de Limoeiro do Norte - CE

Prova:

CONSULPAM - 2025 - Prefeitura de Limoeiro do Norte - CE - Médico Auditor - Regulação |

Q4096226

Auditoria

Um paciente politraumatizado chegou à emergência

com Glasgow 7, instabilidade hemodinâmica e

trauma torácico grave. No contexto da auditoria da

qualidade da assistência, assinale

CORRRETAMENTE qual aspecto é prioritário

verificar.