Questões de Concurso

Para ciências contábeis

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FADENOR

Órgão:

Prefeitura de Jequitaí - MG

Prova:

FADENOR - 2026 - Prefeitura de Jequitaí - MG - Contador |

Q3833931

Contabilidade Pública

No decorrer da execução orçamentária, a Administração Pública pode se deparar com a necessidade de realizar despesas

não computadas ou insuficientemente dotadas na Lei Orçamentária Anual. Para sanar tais situações, recorre-se aos

créditos adicionais, que possuem ritos de autorização e fontes de custeio rigorosamente definidos pela Lei nº 4.3201964

e pela Constituição Federal. Considerando as normas que regem a abertura desses créditos, assinale a alternativa que

apresenta corretamente uma condição legal para a utilização do excesso de arrecadação como fonte de recursos.

Ano: 2026

Banca:

FADENOR

Órgão:

Prefeitura de Jequitaí - MG

Prova:

FADENOR - 2026 - Prefeitura de Jequitaí - MG - Contador |

Q3833930

Contabilidade Pública

O reconhecimento e a mensuração de ativos imobilizados no setor público exigem a aplicação de procedimentos técnicos

rigorosos para refletir o declínio do potencial de serviços ou dos benefícios econômicos futuros. A depreciação, como um

desses procedimentos, possui regras específicas quanto ao seu início, cessação e revisão periódica, de acordo com o

Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a NBC TSP 07. Assim, analise as afirmativas a seguir.

I- A depreciação de um ativo inicia-se quando ele está disponível para uso, ou seja, quando está no local e em condição necessária para funcionar da maneira pretendida pela administração.

II- O valor residual e a vida útil de um ativo devem ser revisados pelo menos ao final de cada exercício financeiro e, se as expectativas diferirem das estimativas anteriores, as alterações devem ser contabilizadas como mudança de política contábil.

III- A depreciação não cessa quando o ativo se torna ocioso ou é retirado do uso ativo, a menos que o ativo esteja inteiramente depreciado ou seja classificado como mantido para venda.

IV- Bens de natureza cultural, como monumentos e obras de arte, são sempre sujeitos à depreciação mensal obrigatória, independentemente de sua vida útil ser considerada indefinida.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

I- A depreciação de um ativo inicia-se quando ele está disponível para uso, ou seja, quando está no local e em condição necessária para funcionar da maneira pretendida pela administração.

II- O valor residual e a vida útil de um ativo devem ser revisados pelo menos ao final de cada exercício financeiro e, se as expectativas diferirem das estimativas anteriores, as alterações devem ser contabilizadas como mudança de política contábil.

III- A depreciação não cessa quando o ativo se torna ocioso ou é retirado do uso ativo, a menos que o ativo esteja inteiramente depreciado ou seja classificado como mantido para venda.

IV- Bens de natureza cultural, como monumentos e obras de arte, são sempre sujeitos à depreciação mensal obrigatória, independentemente de sua vida útil ser considerada indefinida.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Concórdia - SC

Prova:

FEPESE - 2026 - Prefeitura de Concórdia - SC - Tesoureiro |

Q3833742

Contabilidade Pública

Uma das demonstrações contábeis aplicadas ao setor público é Balanço Financeiro.

Ele evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos:

Ano: 2026

Banca:

Unesc

Órgão:

Prefeitura de Nova Veneza - SC

Prova:

Unesc - 2026 - Prefeitura de Nova Veneza - SC - Fiscal de Tributos |

Q3832371

Análise de Balanços

A análise de balanços permite ao Fiscal de Tributos

compreender a saúde financeira de um contribuinte e

sua capacidade de pagamento. Sobre os indicadores de

liquidez, que medem a capacidade da empresa de

honrar seus compromissos, analise as afirmativas a seguir.

I.A Liquidez Corrente é calculada pela divisão do Ativo Circulante pelo Passivo Circulante e indica quanto a empresa possui de bens e direitos de curto prazo para cada real de dívida de curto prazo.

II.A Liquidez Seca exclui os estoques do Ativo Circulante no numerador, pois considera que os estoques são os itens menos líquidos do grupo circulante.

III.A Liquidez Geral considera apenas as dívidas de longo prazo, ignorando as obrigações imediatas da empresa, servindo exclusivamente para análise de solvência em processos de falência.

IV.A Liquidez Imediata relaciona as disponibilidades (caixa e equivalentes) com o Passivo Circulante, sendo o índice mais conservador de liquidez.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

I.A Liquidez Corrente é calculada pela divisão do Ativo Circulante pelo Passivo Circulante e indica quanto a empresa possui de bens e direitos de curto prazo para cada real de dívida de curto prazo.

II.A Liquidez Seca exclui os estoques do Ativo Circulante no numerador, pois considera que os estoques são os itens menos líquidos do grupo circulante.

III.A Liquidez Geral considera apenas as dívidas de longo prazo, ignorando as obrigações imediatas da empresa, servindo exclusivamente para análise de solvência em processos de falência.

IV.A Liquidez Imediata relaciona as disponibilidades (caixa e equivalentes) com o Passivo Circulante, sendo o índice mais conservador de liquidez.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831645

Contabilidade Pública

No mês de novembro de 2025, o setor de contabilidade

da Câmara Municipal de X está organizando o cronograma de pagamentos a serem efetuados até o final do

exercício, considerando os compromissos assumidos ao

longo do ano e as obrigações do órgão relativas às despesas de pessoal. Constatou-se, entretanto, uma possível dificuldade para honrar todos os débitos, uma vez que

as projeções utilizadas na elaboração do orçamento não

se concretizaram e que a arrecadação do município foi

inferior à inicialmente estimada. Diante dessa situação,

e temendo eventuais responsabilidades pessoais por

atos praticados em desconformidade com a legislação, o

setor de contabilidade solicita uma reunião com o órgão

de controle interno.

Com base na situação hipotética e no disposto na Lei nº 4.320/1964, o controlador interno poderá informar, corretamente:

Com base na situação hipotética e no disposto na Lei nº 4.320/1964, o controlador interno poderá informar, corretamente:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831644

Auditoria

Ao analisar as demonstrações contábeis de uma entidade,

um auditor, tendo obtido evidência de auditoria apropriada

e suficiente, concluiu que as distorções encontradas são

relevantes e generalizadas.

Com base nisso, o relatório desse auditor trará

Com base nisso, o relatório desse auditor trará

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831643

Auditoria Governamental

Na Matriz de Achados, o atributo

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831642

Auditoria

Em resposta à consulta de um auditor, uma instituição

financeira respondeu por escrito que discorda das informações fornecidas relativas aos saldos da empresa

auditada.

Esse procedimento de auditoria é denominado

Esse procedimento de auditoria é denominado

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831641

Auditoria

Utilizar amostragem estatística ou não estatística é uma

questão de julgamento do auditor, a qual fornecerá base

razoável para ele concluir quanto à população da qual a

amostra é selecionada.

Na amostragem estatística, o método de seleção da amostra em que são selecionados itens em intervalos fixos (ou constantes) após um ponto de partida aleatório é denominado seleção

Na amostragem estatística, o método de seleção da amostra em que são selecionados itens em intervalos fixos (ou constantes) após um ponto de partida aleatório é denominado seleção

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831640

Auditoria

Diferentemente da auditoria externa, a auditoria interna

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831639

Auditoria

Logo ao assumir o mandato, um prefeito colocou em prática uma de suas promessas de campanha, qual seja, a

reorganização da estrutura administrativa do Poder Executivo daquele município. Entre as mudanças, foi criada

uma secretaria municipal. Posteriormente, essa nova

pasta foi submetida à fiscalização por órgão de controle

na qual, inicialmente, buscou-se conhecer sua organização e funcionamento.

Esse tipo de fiscalização é denominado

Esse tipo de fiscalização é denominado

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831632

Contabilidade Pública

Em conformidade com a estrutura do Plano de Contas Aplicado ao Setor Público e com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil da

liquidação da despesa referente à aquisição de impressoras em uma Prefeitura Municipal exige lançamento

simultâneo em contas de natureza

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831631

Contabilidade Pública

Assinale a alternativa na qual as transações correspondem, no setor público, a ingressos extraorçamentários

(receita extraorçamentária) e ingressos orçamentários

(receita orçamentária), respectivamente.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831630

Contabilidade Pública

Considere as seguintes informações, em R$, relativas a

uma entidade pública durante o último mês:

Despesas realizadas:

• Aquisição de três empilhadeiras novas – 1.230.000,00

• Pagamento de material de consumo: gêneros alimentícios – 205.500,00

• Pagamento de serviços de pintura predial na Escola Municipal ABC – 106.000,00

• Pagamento do aluguel do Centro de Saúde – 57.400,00

• Aquisição de dez computadores novos – 28.800,00

De acordo com as informações apresentadas, as variações patrimoniais diminutivas do período somam, em R$:

Despesas realizadas:

• Aquisição de três empilhadeiras novas – 1.230.000,00

• Pagamento de material de consumo: gêneros alimentícios – 205.500,00

• Pagamento de serviços de pintura predial na Escola Municipal ABC – 106.000,00

• Pagamento do aluguel do Centro de Saúde – 57.400,00

• Aquisição de dez computadores novos – 28.800,00

De acordo com as informações apresentadas, as variações patrimoniais diminutivas do período somam, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831621

Contabilidade Pública

A NBC TSP 11 – Apresentação das Demonstrações

Contábeis tem como objetivo estabelecer como as demonstrações contábeis devem ser apresentadas, para

assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as de outras entidades. Para alcançar

esse objetivo, estabelece requisitos gerais para a apresentação das demonstrações contábeis, utilizando-se

de quadros para evidenciar a composição de cada uma

das demonstrações. O _________________________, que demonstra as receitas e despesas previstas em confronto com

as realizadas, tem em comum, na sua composição com

três quadros, o quadro intitulado ,

comparativamente ao ________________________ enquanto que

o ________________________ é demonstrado por um quadro único.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831620

Contabilidade Pública

A fim de atender aos novos padrões da Contabilidade Aplicada ao Setor Público (CASP), as estruturas

das demonstrações contábeis contidas nos anexos da

Lei nº

4.320/1964 foram alteradas pela Portaria STN

no

438/2012.

Assim, de modo a atender às determinações legais e às normas contábeis vigentes, atualmente, o Balanço Patrimonial é composto por

Assim, de modo a atender às determinações legais e às normas contábeis vigentes, atualmente, o Balanço Patrimonial é composto por

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831617

Contabilidade Pública

São exemplos de provisão no contexto atual trazido pelo

processo de convergência às normas internacionais

de contabilidade adotadas pela contabilidade pública

brasileira:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831616

Contabilidade Pública

O preço que a entidade pública paga para adquirir separadamente um ativo intangível, normalmente, reflete

sua expectativa sobre a probabilidade de os benefícios

econômicos futuros ou potencial de serviços esperados,

incorporados no ativo, fluírem a seu favor, e o custo do

ativo intangível adquirido separadamente inclui:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831615

Contabilidade Geral

Quando os elementos do ativo imobilizado tiverem vida

útil econômica limitada, ficam sujeitos a depreciação sistemática durante esse período. A depreciação tem como

característica fundamental a redução do valor do bem e

se inicia a partir do momento em que o item do ativo se

tornar disponível para uso.

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos seguintes fatores:

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos seguintes fatores:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831614

Contabilidade Pública

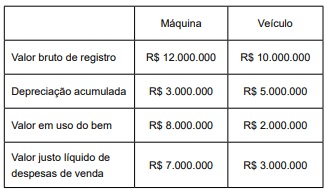

Uma prefeitura tem em seu imobilizado uma máquina e um veículo especial fora de estrada, cujos valores ao final do período estão expressos a seguir:

Com base nesses valores, o valor das perdas por redução ao valor recuperável será