Questões de Concurso

Para ciências contábeis

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma auditoria interna, diferentemente de uma auditoria externa,

De acordo com a NBC TSP – Estrutura Conceitual, as bases de mensuração para o passivo também podem ser classificadas em termos de valores de entrada ou de saída. Os valores de entrada se relacionam à transação na qual a obrigação é contraída ou ao montante que a entidade aceitaria para assumir um passivo. Os valores de saída refletem

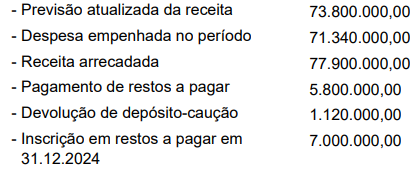

As informações a seguir foram extraídas do Balanço Orçamentário de uma Prefeitura Municipal, referente ao ano de 2024, em R$:

Considerando exclusivamente as informações apresentadas e em conformidade com o Balanço Financeiro elaborado, o saldo final em espécie, em 2024, foi, em reais:

Quanto à informação a ser declarada na demonstração do resultado ou nas notas explicativas, a NBC TSP11 prescreve que a entidade deve apresentar a análise das despesas utilizando o detalhamento com base

Segundo os preceitos contábeis atuais, o recurso econômico presente controlado pela entidade como resultado de eventos passados e que tenha potencial de produzir benefícios econômicos é denominado de:

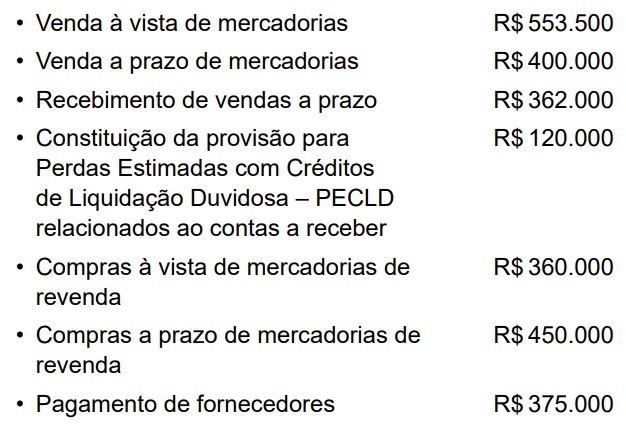

O contador da empresa Topa Tudo Ltda. solicitou que o assistente contábil realizasse alguns lançamentos contábeis para o mês de agosto de 2025, como segue:

Com base nas informações apresentadas, responda a questão:

Indique o valor do custo das mercadorias vendidas, em reais, na demonstração do resultado em 31 de agosto de 2025.

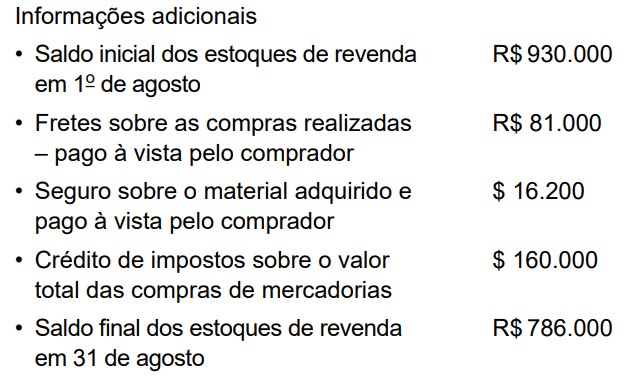

O contador da empresa Topa Tudo Ltda. solicitou que o assistente contábil realizasse alguns lançamentos contábeis para o mês de agosto de 2025, como segue:

Com base nas informações apresentadas, responda a questão:

Assinale a alternativa que contenha o saldo final da conta contábil de fornecedores, em reais, sabendo que o saldo inicial da conta de fornecedores, em 1º de agosto, era R$ 480.000.

O contador da empresa Topa Tudo Ltda. solicitou que o assistente contábil realizasse alguns lançamentos contábeis para o mês de agosto de 2025, como segue:

Com base nas informações apresentadas, responda a questão:

Assinale a alternativa que contenha o saldo final da conta contábil das contas a receber, em reais, sabendo que o saldo inicial dessa conta, em 1o de agosto, foi R$ 751.000.

A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento dos serviços. Sobre os estágios da despesa pública, marque V para as afirmativas verdadeiras e F para as falsas.

(__) O Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

(__) A Liquidação consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

(__) O Pagamento é o estágio em que ocorre o despacho exarado por autoridade competente, determinando que a despesa seja paga.

(__) É permitido realizar despesas sem prévio empenho em casos de calamidade pública, dispensando-se a formalização posterior.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Na contabilidade, a distinção entre atos e fatos administrativos é essencial para o correto registro e evidenciação das mutações patrimoniais. Assim, analise as afirmativas a seguir.

I. Fatos administrativos são ocorrências que provocam alterações qualitativas eou quantitativas no patrimônio da entidade.

II. A compra de um veículo à vista é um fato permutativo, pois altera a composição qualitativa do patrimônio sem alterar o Patrimônio Líquido.

III. O pagamento de despesas de salários é um fato modificativo diminutivo, pois reduz o Ativo e o Patrimônio Líquido.

IV. Atos administrativos são eventos que, por si sós, alteram imediatamente o valor do Patrimônio Líquido da entidade.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

A mensuração e o reconhecimento dos itens patrimoniais devem seguir critérios técnicos rigorosos. Sobre os conceitos de Ativo e Passivo no setor público, marque V para as verdadeiras e F para as falsas.

(__) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos ou potencial de serviços.

(__) Passivo é uma obrigação presente, derivada de eventos passados, cuja extinção se espera que resulte na saída de recursos capazes de gerar benefícios econômicos.

(__) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

(__) Um bem de domínio público (como uma praça) nunca pode ser reconhecido como ativo, mesmo que a entidade tenha controle e possa mensurá-lo confiavelmente.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

A Contabilidade Pública brasileira possui especificidades quanto aos regimes contábeis utilizados para o enfoque orçamentário e patrimonial. Assim, analise as afirmativas a seguir.

I. Sob a ótica patrimonial, deve-se adotar o regime de competência integral tanto para receitas quanto para despesas, registrando as variações no momento do fato gerador.

II. Para fins orçamentários, a Lei nº 4.32064 estabelece que as receitas pertencem ao exercício em que forem arrecadadas (Regime de Caixa).

III. Para fins orçamentários, as despesas pertencem ao exercício em que forem legalmente empenhadas (Regime de Competência modificadomisto).

IV. O princípio da competência é inaplicável ao setor público devido à necessidade de equilíbrio fiscal financeiro.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

A auditoria no setor público visa aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários previstos. Assim, analise as afirmativas a seguir sobre os tipos de pareceres e trabalhos de auditoria.

I. A auditoria de regularidade tem como objetivo emitir uma opinião sobre se as demonstrações financeiras estão apresentadas adequadamente em todos os aspectos relevantes.

II. O parecer adverso é emitido quando o auditor conclui que as distorções, sendo relevantes e generalizadas, comprometem a apresentação das demonstrações.

III. A auditoria operacional foca exclusivamente na verificação da legalidade estrita dos atos, sem considerar a economicidade ou eficiência.

IV. A abstenção de opinião ocorre quando o auditor não consegue obter evidência de auditoria apropriada e suficiente para fundamentar sua opinião.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

A Contabilidade Pública registrou avanços significativos com a convergência aos padrões internacionais. Sobre o campo de aplicação e as normas vigentes, analise as afirmativas abaixo e marque V para as verdadeiras e F para as falsas.

(__) O campo de aplicação da Contabilidade Aplicada ao Setor Público (CASP (Classificação e Codificação da Aplicação dos Recursos Públicos)) abrange obrigatoriamente todas as entidades do setor público.

(__) As empresas estatais independentes não são obrigadas a seguir as normas da CASP para fins de consolidação das contas públicas.

(__) As entidades governamentais de direito privado, que recebem recursos do orçamento para custeio, estão no escopo obrigatório da CASP.

(__) Os conselhos profissionais não precisam observar as normas de contabilidade pública, pois possuem autonomia administrativa.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.O empenho da despesa constitui ato da execução orçamentária e gera lançamento nas contas de natureza orçamentária, com redução do crédito disponível e registro do crédito empenhado a liquidar, sem produzir, nesse momento, reconhecimento patrimonial de ativo ou passivo, permanecendo restrito às contas orçamentárias e às contas de controle correlatas da execução da despesa.

II.A liquidação da despesa corrente com prestação de serviços de terceiros enseja o reconhecimento de um passivo financeiro em contrapartida a uma Variação Patrimonial Diminutiva (VPD), atendendo ao fato gerador sob o regime de competência.

III.A arrecadação de uma receita tributária envolve, simultaneamente, lançamentos nas naturezas de informação orçamentária (realização da receita) e patrimonial (entrada de disponibilidade financeira em contrapartida a uma variação patrimonial aumentativa ou baixa de direito a receber).

Está correto o que se afirma em: