Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 13.825 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Auditor |

Q2052330

Auditoria

O relatório que evidência que o auditor não encontrou

problemas é aquele:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Auditor |

Q2052329

Contabilidade Geral

As principais classes de bens do ativo imobilizado e

suas respectivas vidas úteis são, EXCETO:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Auditor |

Q2052328

Contabilidade Geral

É recomendável que os estoques sejam inventariados

pelo menos no seguinte intervalo de tempo:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Auditor |

Q2052326

Contabilidade Geral

É CORRETO afirmar que os estoques devem ser

classificados no grupo de contas do balanço

patrimonial como:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Auditor |

Q2052325

Direito Administrativo

Sobre a função dos agentes públicos, assinale a

alternativa INCORRETA:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Auditor |

Q2052324

Contabilidade Geral

As aplicações financeiras que serão realizadas, após o

exercício social seguinte, são classificadas no grupo de

contas do balanço patrimonial nomeado como:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Auditor |

Q2052323

Auditoria

A finalidade principal dos papéis de trabalho é:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Auditor |

Q2052322

Auditoria

A IBRACON foi criada em:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039567

Contabilidade Pública

O Manual de Contabilidade aplicada ao Setor

Público, da Secretaria do Tesouro Nacional,

estabelece que, a fim de facilitar a compreensão das

demonstrações contábeis, deverão ser produzidas

informações adicionais às apresentadas nos quadros

das Demonstrações Contábeis Aplicadas ao Setor

Público. As informações de qualquer natureza

exigidas pela lei, pelas normas contábeis e outras

informações relevantes não suficientemente

evidenciadas ou que não constam nas

demonstrações, deverão aparecer:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039566

Administração Financeira e Orçamentária

O Relatório de Gestão Fiscal, com base na Lei

Complementar nº 101/2000, será emitido ao final de cada:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039565

Contabilidade Pública

O empenho da despesa, de acordo com a

Lei nº 4.320/64, é definido corretamente como:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039564

Administração Financeira e Orçamentária

Com base na Lei de Responsabilidade Fiscal, a

concessão ou ampliação de incentivo ou benefício de

natureza tributária da qual decorra renúncia de receita

deverá estar acompanhada de:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039563

Contabilidade Pública

De acordo com o artigo 19, da Lei de

Responsabilidade Fiscal, a despesa total com pessoal,

em cada período de apuração e em cada ente da

Federação, não poderá exceder os percentuais da

receita corrente líquida, a seguir corretamente

discriminados por ente da Federação:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039562

Contabilidade Geral

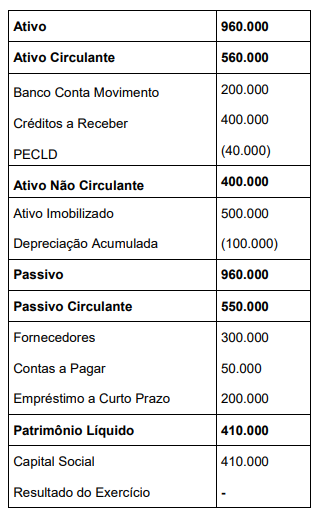

A empresa XYZ apresentava a seguinte situação patrimonial em 31 de dezembro de 20x1:

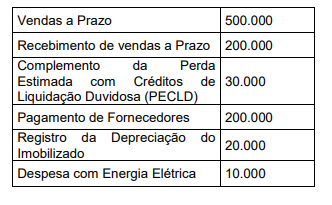

No exercício de 20x2, a empresa realizou as operações abaixo:

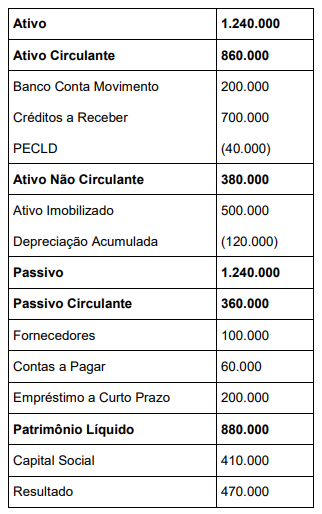

No encerramento do exercício de 20x2, elaborou-se o

Balanço Patrimonial da empresa XYZ para

apresentação aos sócios:

Entretanto, verificou-se que o Balanço Patrimonial da

Empresa XYZ apresenta omissão de registro contábil

na conta:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039561

Contabilidade Geral

O valor recuperável de unidade geradora de

caixa tem como definição:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039560

Contabilidade Geral

Provisão é um passivo de prazo ou de valor

incerto, reconhecida quando a entidade tem uma

obrigação presente como resultado de evento

passado; seja provável que será necessária uma

saída de recursos que incorporam benefícios

econômicos para liquidar a obrigação; e possa ser

feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma

provisão deve ser reconhecida.

Para fins de reconhecimento de provisão, cumpre(m) corretamente os requisitos acima descritos:

Para fins de reconhecimento de provisão, cumpre(m) corretamente os requisitos acima descritos:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039559

Contabilidade Geral

A Demonstração do Resultado do Exercício

discriminará as opções abaixo, EXCETO:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039558

Contabilidade de Custos

Conforme a Lei nº 6.404/76, a fim de avaliar os

elementos do Ativo, os direitos que tiverem por objeto

mercadorias e produtos do comércio da companhia,

assim como matérias-primas, produtos em fabricação

e bens em almoxarifado serão avaliados pelo:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039557

Administração Financeira e Orçamentária

As autorizações de despesa não computadas

ou insuficientemente dotadas na Lei de Orçamento

são denominadas:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Auditor |

Q2039556

Administração Financeira e Orçamentária

As despesas empenhadas, mas não pagas até

o último dia do exercício financeiro, são consideradas: