Foram encontradas 296 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Texto 1

Uma entidade pública adquiriu um equipamento em 01/07/20x0 para uso em uma unidade de saúde. O valor do equipamento foi de R$ 345.000,00, para pagamento em três parcelas vencíveis em 60, 90 e 120 dias, respectivamente. O valor do equipamento à vista seria de R$ 300.000,00. A entidade adota a política de depreciação pelo método das cotas constantes e estimou uma vida útil de doze anos para o equipamento, com valor residual de R$ 15.000,00.

Texto 1

Uma entidade pública adquiriu um equipamento em 01/07/20x0 para uso em uma unidade de saúde. O valor do equipamento foi de R$ 345.000,00, para pagamento em três parcelas vencíveis em 60, 90 e 120 dias, respectivamente. O valor do equipamento à vista seria de R$ 300.000,00. A entidade adota a política de depreciação pelo método das cotas constantes e estimou uma vida útil de doze anos para o equipamento, com valor residual de R$ 15.000,00.

O Demonstrativo Simplificado do Relatório de Gestão Fiscal (RGF) é um dos anexos do RGF e constitui uma versão simplificada deste relatório, sendo sua estrutura e composição definidas pelo Manual de Demonstrativos Fiscais.

A apresentação adequada desse anexo do RGF por um ente federativo levará em conta que:

Um dos anexos do Relatório Resumido da Execução Orçamentária refere-se ao Demonstrativo da Receita Corrente Líquida (RCL).

Na elaboração desse anexo, os entes públicos devem observar que:

Em decorrência da sua relevância no financiamento das ações governamentais no ciclo de execução orçamentária, a dívida pública é amplamente tratada pela legislação, como a Lei de Responsabilidade Fiscal, que traz uma série de disposições para o seu controle e gestão.

Diante da necessidade de contração de novas dívidas no âmbito de um ente público, deve-se considerar que:

Ao longo da execução orçamentária nem sempre os créditos tributários ou não, lançados em favor da Fazenda Pública, são pagos no vencimento. Esse fato pode gerar inscrição em dívida ativa, que envolve juros e encargos, além do valor principal.

O registro de natureza patrimonial dos juros e encargos de mora incidentes sobre o crédito inscrito em dívida ativa deve ser feito pelo seguinte lançamento:

A operacionalização do Plano de Contas Aplicado ao Setor Público (PCASP) pelas entidades públicas requer atenção a alguns requisitos, entre eles, os atributos da conta contábil. Estes são características que distinguem contas do plano de contas, conforme sua natureza e objetivos.

Embora alguns atributos possam ser decorrentes de imposição legal, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que poderão ser criados outros, de acordo com as necessidades do ente para o atendimento das normas vigentes, a exemplo dos relacionados a:

Na elaboração das demonstrações contábeis são utilizadas diferentes classes de contas definidas no Plano de Contas Aplicado ao Setor Público (PCASP).

Para a elaboração da Demonstração das Variações Patrimoniais (DVP), a entidade deve usar as classes de contas relativas a:

As demonstrações contábeis aplicadas ao setor público possuem uma estrutura que colabora para o atingimento dos seus objetivos de fornecer informações sobre a situação patrimonial, sobre o desempenho e sobre os fluxos de caixa.

Quando uma entidade pública apresenta valores atípicos de transações extraorçamentárias, o detalhamento dos ingressos e desembolsos dessa natureza de recurso pode ser analisado a partir do(a):

Apesar dos esforços para tornar as demonstrações contábeis mais compreensíveis, é necessário um conhecimento razoável para o seu entendimento. Para auxiliar os usuários a contextualizar, compreender e interpretar a informação apresentada nas demonstrações contábeis, os RCPGs também podem fornecer informações financeiras e não financeiras.

Tais informações podem ser exemplificadas por:

Uma empresa foi processada segundo o auto de infração exigindo ICMS em razão de suposta irregularidade na tomada de créditos presumidos (fato 1). A situação está aguardando prosseguimento do feito em segunda instância judicial. A estimativa confiável é de uma provável saída de recursos no valor de 2 milhões de reais. Adicionalmente, a empresa figura como parte do auto de infração lavrado pela Receita Federal para verificação do cumprimento de obrigações tributárias relativamente ao Imposto sobre Produtos Industrializados (fato 2), cuja expectativa da Administração é de perda possível no valor de 3 milhões de reais. Para ambos os casos, espera-se que a saída de caixa seja em 4 anos; a taxa de desconto é de 6%.

Nesse caso, a empresa deve:

Uma empresa realizou um investimento em títulos e valores mobiliários (TVM) em 1º de janeiro de 20x1, com as seguintes características:

i. Valor aplicado: $ 10.000

ii. Prazo: 4 anos

iii. Taxa de juros: 7% a.a. (juros compostos)

iv. Valor de mercado do título ao final de cada ano, para os 4 anos:

• 31 de dezembro de 20x1: $ 11.000,00;

• 31 de dezembro de 20x2: $ 11.600,00;

• 31 de dezembro de 20x3: $ 12.000,00;

• 31 de dezembro de 20x4: $ 13.107,96.

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Dessa forma, o saldo da marcação a mercado dos TVM no Balanço Patrimonial em 31 de dezembro 20x1 é:

Em certas situações, os eventos subsequentes podem ou não exigir que a entidade ajuste os valores do Balanço Patrimonial.

O evento subsequente que somente requer divulgação em notas explicativas é o(a):

Uma empresa tributada pelo lucro real apresentou as seguintes informações em 31 de dezembro de 2022:

• Lucro antes dos impostos sobre a renda (LAIR/CSLL) R$ 250.000

• Despesa com provisões para processos judiciais ambientais R$ 100.000

• Perdas estimadas com créditos de liquidação duvidosa R$ 50.000

• Perdas não realizadas de variação do valor justo de instrumentos financeiros R$ 20.000

• Despesas com marketing R$ 50.000

Considerando-se apenas as informações apresentadas e uma alíquota de 34% de IR/CSLL, de acordo com o CPC 32 - Tributos sobre o Lucro, a empresa contabilizará um IR/CSLL diferido no:

A entidade deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros das atividades de negócio nas quais está envolvida e os ambientes econômicos em que opera.

Nesse sentido, um segmento de uma empresa comercial deve ser divulgado separadamente quando as receitas do segmento forem iguais ou superiores a:

Uma empresa assina 100 contratos com um cliente no início do mês. Cada contrato inclui a venda de um produto por R$ 1.000 cada (100 produtos x R$ 1.000 = R$ 100.000) e um custo unitário de R$ 600. O dinheiro será recebido quando o controle dos produtos for transferido no fim do mês. A prática comercial e habitual da empresa é permitir que o cliente devolva qualquer produto não utilizado (estado de novo) no prazo de trinta dias e receba reembolso total. A empresa avalia a carteira conjunta dos 100 contratos. Para estimar a contraprestação variável à qual a empresa terá direito, a entidade decide usar o método do valor esperado, porque é o método pelo qual a entidade espera melhor prever o valor da contraprestação à qual terá direito. Usando o método do valor esperado e com base em estatísticas da empresa, ela estima que 3% dos produtos serão devolvidos.

Dessa forma, a empresa contabilizará no fim do mês um(a):

A empresa XYZ adquiriu à vista um caminhão por R$ 350.000. Para entregar o veículo, a concessionária revendedora cobrou o valor de R$ 15.000. Ainda, a empresa XYZ incorreu em outros gastos relacionados ao caminhão. Foram pagos R$ 35.000 pela apólice de seguro anual e R$ 14.000 referentes ao IPVA do caminhão.

A partir dessas informações, o registro do custo contábil do caminhão no ativo da empresa XYZ é de:

Um ativo intangível foi comprado por R$ 52.000 em 2015 e originalmente estimado para ter uma vida útil de 8 anos com um valor residual de R$ 4.000. A amortização pelo método linear foi registrada por 5 anos. Em 2020, determinou-se que a nova estimativa de vida útil era de 10 anos (ou seja, mais 2 anos em relação aos 8 anos iniciais), com um valor residual de R$ 4.500.

Assumindo uma amortização linear, o valor da amortização ao ano a partir de 2021 será de:

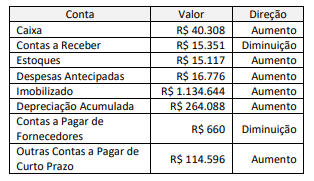

O caixa era de R$ 378.511 no início do ano e de R$ 418.819 no fim do ano. A empresa não vendeu nenhum imobilizado durante o ano, e o lucro líquido foi de R$ 474.378.

Considerando que não houve outra operação que afetou o ativo circulante e o passivo circulante, o fluxo de caixa das atividades operacionais foi de: