Questões de Concurso

Para tesoureiro

Foram encontradas 4.118 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O avanço da Inteligência Artificial (IA) Generativa tem provocado debates intensos sobre o futuro do trabalho, ética e direitos autorais. Ferramentas capazes de criar textos, imagens e códigos complexos a partir de comandos simples popularizaram-se rapidamente nos últimos dois anos.

Assinale a alternativa que indica corretamente o principal desafio ético e social associado à disseminação massiva dessas tecnologias sem a devida regulamentação.

A cultura de Concórdia é celebrada através de eventos que resgatam as tradições gastronômicas e a força produtiva do município.

Assinale a alternativa que indica corretamente o principal evento festivo da cidade, que ocorre anualmente e serve como vitrine para a produção local de suínos, reunindo milhares de visitantes para a degustação do prato típico.

Localizado na região do Alto Uruguai Catarinense, o município de Concórdia possui uma hidrografia que desempenhou papel fundamental em seu desenvolvimento histórico e econômico.

Assinale a alternativa que indica corretamente o principal curso d’água que atravessa a área urbana da cidade, sendo um afluente da margem direita do Rio Uruguai.

A economia do estado de Santa Catarina destaca-se no cenário nacional pela sua diversificação, porém, o setor do agronegócio mantém-se como um dos pilares das exportações estaduais.

Considerando os dados da balança comercial catarinense dos últimos dois anos, assinale o segmento que lidera a pauta estadual de exportações, consolidando sua posição no mercado internacional.

O cenário geopolítico global passou por transformações significativas em 2024, especialmente no que tange à expansão de blocos econômicos que buscam contrapor a hegemonia ocidental. Durante a cúpula realizada na África do Sul, o grupo BRICS anunciou a adesão de novos membros plenos a partir de janeiro de 2024.

Considerando a nova configuração desse bloco, assinale a alternativa que lista corretamente países que foram convidados e integraram o grupo nessa expansão recente.

Leia o texto de Eliana Franzoi Fam, uma endocrinologista e nutróloga.

Longevidade

Há muitos anos, quando ainda era residente de endocrinologia na Santa Casa de Misericórdia de Porto Alegre, atendi um senhor de bastante idade e, como era cardiopata, diabético, hipertenso e obeso, fui orientada a fornecer-lhe a dieta adequada para suas várias doenças.

Isso significava uma dieta restrita em sal, com valor reduzido de calorias e abolição total de doces (na época não existiam os diets), e nem pensar em chegar perto de bebidas alcoólicas.

Esmerei-me ao máximo nos meus conhecimentos dietéticos e, como todo médico jovem, repleto de boas intenções e sem flexibilidade, fui derrubando todos os pequenos prazeres do meu roliço paciente. Aos poucos percebi que a sua fisionomia ia aos poucos tomando um ar maroto de menino travesso.

Enfim finalizei minha reeducação alimentar perfeita no papel — hoje reconheço dificílima de ser executada.

O paciente então lascou-me uma pérola: “Doutora, vida não é comprimento, é largura!”

Nunca mais esqueci.

Leia o texto de Eliana Franzoi Fam, uma endocrinologista e nutróloga.

Longevidade

Há muitos anos, quando ainda era residente de endocrinologia na Santa Casa de Misericórdia de Porto Alegre, atendi um senhor de bastante idade e, como era cardiopata, diabético, hipertenso e obeso, fui orientada a fornecer-lhe a dieta adequada para suas várias doenças.

Isso significava uma dieta restrita em sal, com valor reduzido de calorias e abolição total de doces (na época não existiam os diets), e nem pensar em chegar perto de bebidas alcoólicas.

Esmerei-me ao máximo nos meus conhecimentos dietéticos e, como todo médico jovem, repleto de boas intenções e sem flexibilidade, fui derrubando todos os pequenos prazeres do meu roliço paciente. Aos poucos percebi que a sua fisionomia ia aos poucos tomando um ar maroto de menino travesso.

Enfim finalizei minha reeducação alimentar perfeita no papel — hoje reconheço dificílima de ser executada.

O paciente então lascou-me uma pérola: “Doutora, vida não é comprimento, é largura!”

Nunca mais esqueci.

Leia o texto de Eliana Franzoi Fam, uma endocrinologista e nutróloga.

Longevidade

Há muitos anos, quando ainda era residente de endocrinologia na Santa Casa de Misericórdia de Porto Alegre, atendi um senhor de bastante idade e, como era cardiopata, diabético, hipertenso e obeso, fui orientada a fornecer-lhe a dieta adequada para suas várias doenças.

Isso significava uma dieta restrita em sal, com valor reduzido de calorias e abolição total de doces (na época não existiam os diets), e nem pensar em chegar perto de bebidas alcoólicas.

Esmerei-me ao máximo nos meus conhecimentos dietéticos e, como todo médico jovem, repleto de boas intenções e sem flexibilidade, fui derrubando todos os pequenos prazeres do meu roliço paciente. Aos poucos percebi que a sua fisionomia ia aos poucos tomando um ar maroto de menino travesso.

Enfim finalizei minha reeducação alimentar perfeita no papel — hoje reconheço dificílima de ser executada.

O paciente então lascou-me uma pérola: “Doutora, vida não é comprimento, é largura!”

Nunca mais esqueci.

A Lei nº 4.320/1964, visando atender às necessidades de controle da administração pública, estruturou a contabilidade em subsistemas que deveriam registrar os atos e fatos da gestão. Embora a contabilidade moderna (MCASP) tenha integrado essas visões, a Lei 4.320 estabeleceu a base para essa segregação de informações. Considerando a estrutura original proposta pela Lei nº 4.320/1964, analise as afirmativas a seguir.

I. A Lei nº 4.320/1964 estabeleceu que a contabilidade deve se restringir apenas ao controle orçamentário, não abrangendo os registros financeiros, patrimoniais nem de compensação, por serem considerados atividades acessórias da administração pública.

II. O subsistema Financeiro deve registrar a arrecadação da receita e o pagamento da despesa, tanto orçamentária quanto extraorçamentária.

III.O subsistema Orçamentário deve registrar a receita prevista e a despesa fixada na Lei Orçamentária Anual, bem como a sua execução.

Está correto o que se afirma em:

Na contabilidade pública, assim como na privada, o reconhecimento de obrigações deve seguir o princípio da competência. As provisões representam passivos de prazo ou valor incertos, mas cuja ocorrência é provável e cuja mensuração é confiável. Elas são essenciais para que o passivo e o resultado do período reflitam adequadamente as obrigações da entidade.

Considerando o conceito de provisões no setor público, analise as afirmativas a seguir.

I. A provisão para o 13º salário dos servidores públicos deve ser apropriada mensalmente, à razão de 1/12 avos, reconhecendo a despesa no período de competência em que o direito está sendo adquirido pelo servidor, e não apenas no mês do pagamento.

II. Um litígio judicial em que a entidade pública é ré e a perda é classificada como "provável" e o valor pode ser estimado com fidedignidade, exige o reconhecimento de uma provisão no Passivo.

III. Se uma entidade pública é ré em uma ação judicial cuja perda é classificada como "possível", mas não "provável", a entidade deve reconhecer a provisão no balanço patrimonial para garantir o princípio da prudência.

Está correto o que se afirma em:

As despesas representam os sacrifícios econômicos (consumo de bens ou serviços) incorridos pela entidade para a obtenção de receitas. Assim como as receitas, as despesas são reconhecidas pelo regime de competência, que busca associá-las ao período em que ocorreram seus fatos geradores, e não necessariamente aos seus pagamentos. Considerando o regime de competência para despesas, analise as afirmativas a seguir.

I. O custo da mercadoria vendida (CMV) é uma despesa que deve ser reconhecida no momento da venda da mercadoria, e não no momento da compra ou do pagamento ao fornecedor.

II. A despesa de salários dos funcionários, referente ao mês de dezembro, mas paga somente em janeiro do ano seguinte, deve ser registrada como despesa de dezembro.

III. A despesa com o prêmio de seguro, contratado para 12 meses com pagamento à vista, deve ser totalmente registrada como despesa no mês da contratação.

Está correto o que se afirma em:

A execução orçamentária da despesa pública é um processo rigoroso e sequencial, estabelecido pela Lei nº 4.320/1964, que visa garantir o controle sobre o gasto público. A tesouraria atua no último estágio desse processo. Acerca dos estágios da despesa orçamentária (Empenho, Liquidação e Pagamento), marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) O empenho é o primeiro estágio, sendo o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento, pendente ou não de implemento de condição.

(__) A liquidação é a fase em que a tesouraria realiza o pagamento ao credor, por meio de ordem bancária, após a autorização do ordenador de despesas.

(__) A liquidação consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos que comprovem a entrega do material ou a prestação do serviço.

(__) O pagamento, último estágio, só pode ser efetuado após a regular liquidação da despesa, consistindo na entrega de numerário ao credor por meio de despacho da autoridade competente.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

A Lei nº 4.320/1964 instituiu as demonstrações contábeis obrigatórias para o setor público, cada uma com uma finalidade específica. A imagem abaixo ilustra as diferentes "visões" que cada demonstração oferece sobre a gestão:

O Balanço Orçamentário, o Balanço Financeiro e o Balanço Patrimonial fornecem visões distintas da gestão. Acerca da finalidade dessas demonstrações (e da DVP, que ajuda a entender o resultado econômico), marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) O Balanço Orçamentário destina-se a demonstrar o confronto entre a receita prevista e a arrecadada, e a despesa fixada e a executada, apurando o resultado orçamentário do exercício.

(__) O Balanço Financeiro demonstra as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e do seguinte.

(__) O Balanço Patrimonial, conforme a estrutura do MCASP, evidencia o Ativo, o Passivo e o Patrimônio Líquido, segregados em circulante e não circulante, diferindo da estrutura original da Lei 4.320.

(__) O Balanço Financeiro é a demonstração que apura o superávit ou déficit patrimonial (econômico) do exercício, confrontando as variações patrimoniais aumentativas e diminutivas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

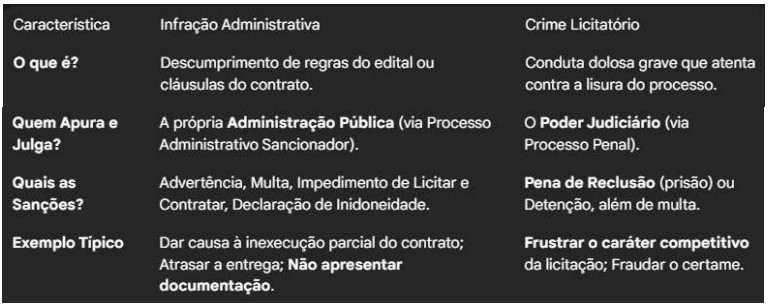

Lei nº 14.133/2021, Nova Lei de Licitações e Contratos Administrativos, estabelece o rito processual para a aquisição de bens e serviços. Ela prevê tanto sanções administrativas, aplicadas pela própria Administração, quanto crimes, julgados na esfera penal.

Analise o quadro-resumo abaixo, que diferencia as Infrações Administrativas (Art. 156 da Lei 14.133/2021) dos Crimes em Licitações (Art. 337-E a 337-P do Código Penal, incluídos pela Lei 14.133/2021):

Com base na tabela e no texto legal, assinale a alternativa que descreve uma conduta tipificada especificamente como infração administrativa na referida lei, que pode sujeitar o licitante ou contratado a sanções como multa ou impedimento de licitar:

Os títulos de crédito são documentos que representam um direito de crédito, líquido e certo, e são essenciais para as transações comerciais e financeiras. Cada título possui características específicas quanto à sua emissão e circulação. O cheque, a nota promissória e a duplicata são exemplos comuns. Considerando as características desses títulos, analise as afirmativas a seguir.

I. O cheque é uma ordem de pagamento à vista, emitida contra um banco, com base em provisão de fundos, sendo que a prática de emissão "pós-datada" é um acordo comercial que não altera sua natureza legal de pagamento à vista.

II. A nota promissória é uma promessa direta de pagamento, pela qual o emitente (devedor) se compromete a pagar uma quantia determinada ao beneficiário em data futura.

III. A duplicata é um título de crédito causal, que só pode ser emitido para documentar um crédito decorrente de uma transação de compra e venda mercantil ou de prestação de serviços, exigindo uma fatura correspondente.

Está correto o que se afirma em: