Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

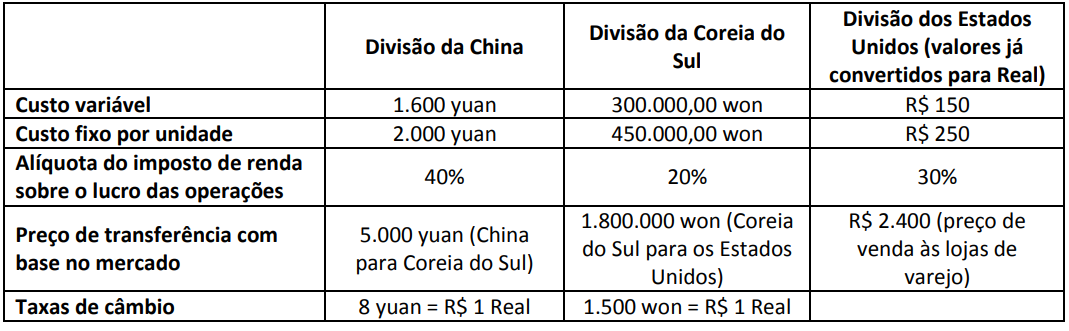

A missão da controladoria é assegurar a otimização do resultado econômico da organização, com a responsabilidade de tornar as informações úteis para breves ou futuras e importantes mudanças no cenário empresarial. Em organizações descentralizadas, grande parte do poder na tomada de decisão está nas subunidades. Nesses casos, o sistema de controle gerencial frequentemente usa preços de transferência para coordenar as ações das subunidades e avaliar o desempenho. A empresa Computadores MMX Ltda., com matriz em São Francisco, fabrica e vende computadores. Ela conta com três divisões, cada uma delas localizada em um país diferente:

• Divisão da China – fabrica componentes de memória e teclados; • Divisão da Coreia do Sul – monta os computadores usando peças fabricadas internamente e componentes de memória e teclados da divisão da China; e, • Divisão dos Estados Unidos – embala e distribui os computadores.Cada divisão é operada como um centro de lucro. Os dados para o trabalho feito em cada divisão para um único computador são:

Considerando o resultado das três divisões, o valor total do lucro líquido por unidade de computadores da empresa

Computadores MMX Ltda. será

O Manual da Contabilidade Aplicada ao Setor Público estabelece os tratamentos contábeis para o ativo imobilizado das entidades do Setor Público, de forma que os usuários das demonstrações contábeis possam analisar informações consistentes acerca do ativo imobilizado no grupo do ativo não circulante. Diante do exposto, analise as afirmativas a seguir.

I. Compreende os bens móveis que têm existência material e que podem ser transportados por movimento próprio ou removido por força alheia sem alteração da substância ou da destinação econômico-social. (Exemplos: máquinas, veículos, dentre outros).

II. Compreende os bens vinculados ao terreno que não podem ser retirados sem destruição ou danos. (Exemplos: imóveis comerciais, viadutos, dentre outros).

III. O custo de um item do imobilizado deve ser reconhecido como ativo sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade; e se o custo ou valor justo do item puder ser mensurado com segurança. Partindo dessa premissa, o item do imobilizado deve ter uma base monetária confiável.

IV. Quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da sua reavaliação deve ser

eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valo reavaliado. O valor do

ajuste decorrente da atualização ou da eliminação da depreciação acumulada faz parte do aumento ou da

diminuição no valor contábil registrado.

Estão corretas as afirmativas

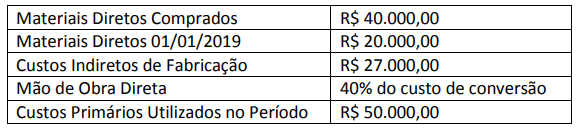

Uma determinada fábrica de produção não deu prioridade às medidas de segurança contra incêndio exigidas pelo Corpo de Bombeiros. Assim, houve um incêndio e o fogo destruiu parte da fábrica. Porém, certos registros contábeis, mantidos em outra repartição, revelaram o período de 1º de janeiro a 26 de fevereiro de 2019:

Para saber o custo histórico dos estoques para a estimativa de financiamento, considerando os dados fornecidos

anteriormente, é correto afirmar que o valor do estoque de materiais diretos em 26/02/2019 é de

O controle da empresa James coletou alguns dados para duas atividades, que calcula as taxas do custo de atividades com base na capacidade do direcionador de custo.

A empresa fabrica dois produtos: Bauru e Marília. Para o ano que finda, o seguinte consumo de direcionadores de custo foi relatado. Observe.

“Os custos alocados para cada produto de cada atividade serão, respectivamente, _____________ de energia e

____________ de inspeções de qualidade.” Assinale a alternativa que completa correta e sequencialmente a

afirmativa anterior.

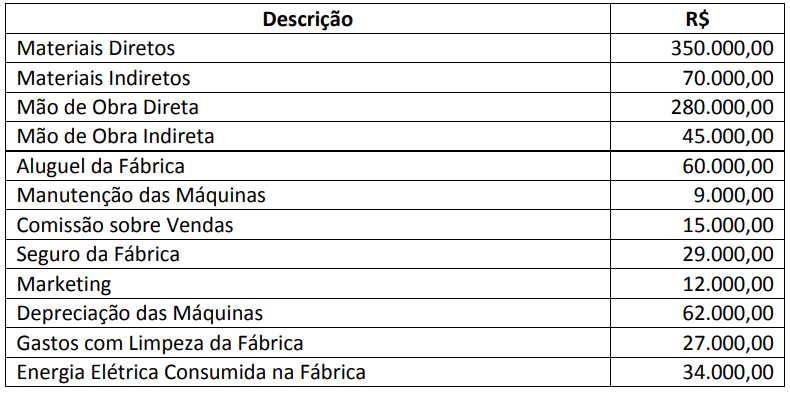

Uma indústria apresentou a seguinte relação contendo seus custos e despesas em um determinado período. Observe.

O custo de fabricação, o custo primário e o custo de transformação têm, respectivamente, os valores de:

A Companhia BETA fabrica um único tipo de produto e apresentou as seguintes informações em determinado período:

• Quantidade Produzida: 16.000 unidades; • Custos Variáveis: R$ 200.000,00; • Custos Fixos: R$ 120.000,00; • Despesas Variáveis: R$ 70.000,00; • Despesas Fixas: R$ 30.000,00; • Quantidade Vendida: 11.000 unidades; e, • Preço de Venda Unitário: R$ 35,00.De acordo com as informações anteriores e considerando o custeio por absorção, assinale a alternativa correspondente ao Resultado Bruto e ao Resultado Líquido do Período, respectivamente.

A Lei nº 6.404/76, apresenta a ordem de classificação das contas do ativo:

“Art. 178 [...]

§ 1º “no ativo, as contas serão classificadas em ordem decrescente de grau de liquidez”.

Essa afirmativa acarreta no fato da(s):

De acordo com a NBC TG 01 (R4), a Companhia G & F S.A. possui em seu ativo imobilizado uma máquina que, com o passar do tempo, verificou-se perda do valor de mercado e também de desempenho econômico. Diante disso, decidiu-se calcular o valor da possível redução ao valor recuperável desse ativo, de acordo com os dados a seguir:

• Valor Contábil da Máquina – R$ 425.000,00; • Valor em Uso da Máquina – R$ 414.800,00; • Valor Justo da Máquina – R$ 415.000,00; e, • Gastos para colocar a Máquina à Venda – R$ 35.000,00.Nesse contexto, a perda por desvalorização a ser reconhecida é de:

De acordo com a NBC TG 03 (R3), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Nesse sentido, identifique as atividades e classifique-as como Atividades Operacionais (AO), Atividades de Investimentos (AI) e Atividades de Financiamentos (AF).

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos de caixa a fornecedores de mercadorias e serviços.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

( ) Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

A sequência está correta em

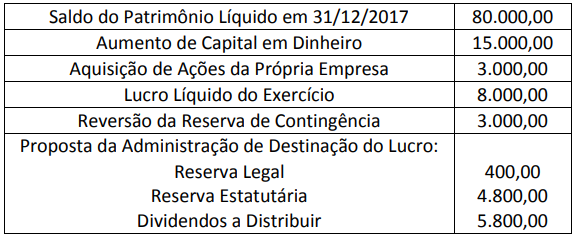

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de: