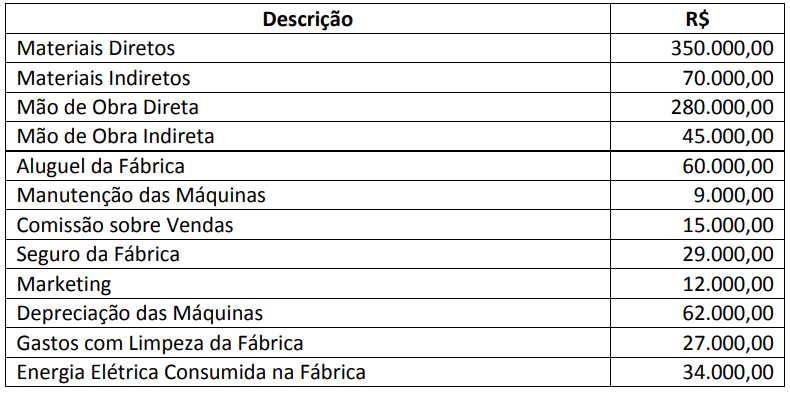

Uma indústria apresentou a seguinte relação contendo seus cu...

Uma indústria apresentou a seguinte relação contendo seus custos e despesas em um determinado período. Observe.

O custo de fabricação, o custo primário e o custo de transformação têm, respectivamente, os valores de:

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Vamos começar definindo do mais simples, ao mais consolidado.

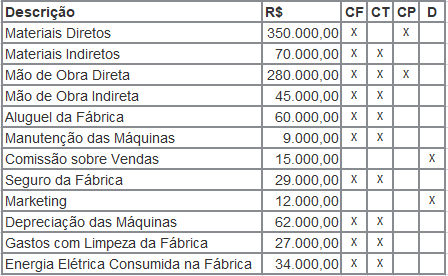

(1) Custos primários é a soma da matéria-prima (materiais diretos) e mão de obra direta.

DICA: Não é a mesma coisa que Custo Direto. Uma embalagem, por exemplo, é um custo direto, mas não é primário. Custo primário envolve apenas esses dois itens acima.

(2) Custos de transformação é a soma de todos os custos de produção (ou fabricação) exceto os relativos a matérias-primas e outros eventuais adquiridos empregados sem nenhuma modificação pela empresa (componentes adquiridos prontos, embalagens compradas etc.). Representa o valor do esforço da própria empresa no processo de elaboração de um item.

Exemplos: mão-de-obra direta e indireta, energia, materiais de consumo industrial etc.)

(3) Custos de fabricação é a soma de todos os gastos relacionados com a produção do produto.

Exemplos: materiais diretos e indiretos, mão-de-obra direta e indireta, depreciação de máquinas, etc...)

DICA: Repare que todo custo de transformação é um custo de fabricação, mas o inverso não é verdadeiro! O mesmo acontece com custos de fabricação e custos primários.

Lembrando, que o gasto não é relacionado com a produção, mas é direta ou indiretamente realizado para a obtenção de receitas, será classificado como uma despesa.

Agora sim já podemos classificar cada um dos componentes da tabela, em Custo de fabricação (CF), Custo de Transformação (CT), Custo Primário (CP) ou simplesmente Despesa (D), conforme a tabela abaixo:

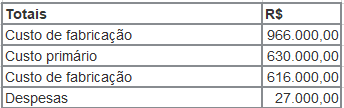

Somando cada um dos valores marcados com "x" podemos confirmar que o custo de fabricação, o custo primário e o custo de transformação:

Gabarito do Professor: Letra D.

¹ Montoto, Eugenio Contabilidade geral e avançada esquematizado® / Eugenio Montoto – 5. ed. – São Paulo : Saraiva Educação, 2018.

² Viceconti, Paulo Eduardo Vilchez, 1948 - Contabilidade de custos : um enfoque direto e objetivo / Paulo Eduardo V. Viceconti, Silvério das Neves . — 9. ed. — São Paulo : Frase Editora, 2010.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Despesas do Período não integraram os Custos.

Comissão sobre Vendas 15.000

Marketing 12.000

(= ) Total das Despesas 27.0000

(i) Custo Primário - é a soma da matéria prima, material de embalagem mais a mão-de-obra direta.

MD 350.000

MOD 280.000

(=) Custo Primário 630.000

(ii) Custo de Transformação - é a soma de todos os custos de produção, exceto a matéria-prima e outros elementos adquiridos, ou seja, é o custo do esforço realizado pelas empresas.

Materiais Indiretos 70.000

MOD 280.000

MOI 45.000

Aluguel da Fábrica 60.000

Manutenção das Máquinas 9.000

Seguro da Fábrica 29.000

Depreciação das Máquinas 62.000

Gastos com Limpeza da Fábrica 27.000

Energia Elétrica Consumida na Fábrica 34.000

(=) Total do Custo de Transformação 616.000

(iii) Custo de Produção= Custo Direto (Insumos + MOD) + CIF

Custo Primário 630.000

Materiais Indiretos 70.000

MOI 45.000

Aluguel da Fábrica 60.000

Manutenção das Máquinas 9.000

Seguro da Fábrica 29.000

Depreciação das Máquinas 62.000

Gastos com Limpeza da Fábrica 27.000

Energia Elétrica Consumida na Fábrica 34.000

(=) Custo de Fabricação 966.000

GAB. D

Começando pelo mais fácil; Custo primário/ custos básicos = mp + mod

350.000+280.000 = 630.000

Com isso sobra letra C e D que tem o mesmo valor de custo de fabricação = mp + mod+cif = 966.000

Sabendo que esses 966.000 estão corretos é só tirar o valor da mp para descobrir o custo de transformação

966.000 - 350.000 = 616.000

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo