Uma determinada fábrica de produção não deu prioridade às me...

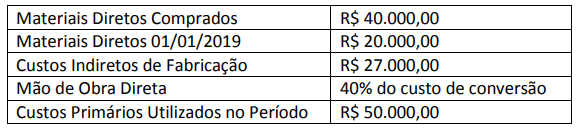

Uma determinada fábrica de produção não deu prioridade às medidas de segurança contra incêndio exigidas pelo Corpo de Bombeiros. Assim, houve um incêndio e o fogo destruiu parte da fábrica. Porém, certos registros contábeis, mantidos em outra repartição, revelaram o período de 1º de janeiro a 26 de fevereiro de 2019:

Para saber o custo histórico dos estoques para a estimativa de financiamento, considerando os dados fornecidos

anteriormente, é correto afirmar que o valor do estoque de materiais diretos em 26/02/2019 é de

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Vamos começar definindo os termos que precisamos saber para resolver a questão. Do mais simples ao conceito que consolida mais informações.

(1) Custos primários é a soma da matéria-prima (materiais diretos) e mão de obra direta.

DICA: Não é a mesma coisa que Custo Direto. Uma embalagem, por exemplo, é um custo direto, mas não é primário. Custo primário envolve apenas esses dois itens acima.

(2) Custos de transformação ou conversão é a soma de todos os custos de produção (ou fabricação) exceto os relativos a matérias-primas e outros eventuais adquiridos empregados sem nenhuma modificação pela empresa (componentes adquiridos prontos, embalagens compradas etc.). Representa o valor do esforço da própria empresa no processo de elaboração de um item.

Resumindo: mão-de-obra direta (MOD) + custos indiretos de fabricação (CIF).

A questão pede o valor do estoque de materiais diretos (MD) em 26/02/2019. Ou seja, o valor do Estoque final da conta MD. Devemos aplicar a fórmula clássica:

Estoque inicial + Compras – Consumo do período = Estoque final

Já temos do enunciado o Estoque inicial (20.000) e Compras (40.000). Mas para aplicar essa fórmula, precisamos descobrir o consumo de MD no período. Vamos aos cálculos:

[1] Calculando o custo de conversão ou transformação (CT)

CT = MOD + CIF

CT = 0,4CT + 27.000

CT = 27.000/0,6 = 45.000

[2] Calculando a MOD

MOD = 40% do CT

MOD = 0,4 x 45.000 = 18.000

[3] Calculando o consumo de MD do período

Custos Primários do Período = MD + MOD

MD consumido no período = 32.000

[4] Agora sim podemos aplicar o consumo do período de MD na fórmula inicial e encontrar o estoque final de MD:

Estoque inicial + Compras – Consumo do período = Estoque final

40.000 + 20.000 – 32.000 = Estoque final

Estoque final = R$ 28.000,00.

Gabarito do Professor: Letra C.

¹Martins, Eliseu, 1945 Contabilidade de custos / Martins, Eliseu. - 9. ed. - São Paulo : Atlas, 2003.

² Viceconti, Paulo Eduardo Vilchez, 1948 - Contabilidade de custos : um enfoque direto e objetivo / Paulo Eduardo V. Viceconti, Silvério das Neves . — 9. ed. — São Paulo : Frase Editora, 2010.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

(1) Custo Primário (CP) é a soma da matéria prima, material de embalagem mais a mão-de-obra direta.

CP = MP consumida + MOD

(2) Custo de Transformação/Conversão (CT) é a soma de todos os custos de produção, exceto a matéria-prima e outros elementos adquiridos, ou seja, é o custo do esforço realizado pelas empresas.

CT = MOD + CIF

(1) Cálculo da MOD UTILIZADA

MOD=40% x CT=0,4*(MOD+CIF)

MOD=0,4*(MOD+$ 27.000)

0,6 x MOD = $ 10.800

MOD UTILIZADA = $ 18.000

(2) Cálculo da MD CONSUMIDO

CP = MD consumido + MOD

$ 50.000 =MP consumida + $ 18.000

MD consumido=$ 32.000

(4) Cálculo do Estoque (Saldo) Final em 26.02.19

(+) MD (01/01/2019) $ 20.000

(+) MD Comprados $ 40.000

(-) MD consumido ($ 32.000)

(=) EF de MP (26.02.19) $ 28.000

GAB. C

Se a MOD (Mão de Obra Direta) é informada pelo enunciado que é de 40%, para dar 100% falta 60%, portanto o CIF (Custo Indireto de Fabricação) será de 60%

Aplicando a regra de três para encontrar a MOD (Mão de Obra Direta)

27.000 = 60%

MOD = 40%

MOD (Mão de Obra Direta) = 27.000 * 0,4 / 0,6 = 18.000

Materiais Diretos Consumidos = Custos Primários ( - ) Mão de Obra Direta

Materiais Diretos Consumidos = 50.0000 ( - ) 18.000

Materiais Diretos Consumidos = 32.000

Custo Histórico = Materias Diretos em Estoque + Materiais Diretos Comprados ( - ) Materiais Diretos Consumidos

20.000 + 40.000 ( - ) 32.000 = 28.000

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo