Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q4079181

Direito Processual Civil - Novo Código de Processo Civil - CPC 2015

O contador “X” foi nomeado para atuar como perito contábil em âmbito judicial. O juiz “Y” definiu o prazo para entrega do

laudo em 30 dias úteis.

Apesar da pronta aceitação do contador “X”, ao longo do exercício da função nesse caso, uma série de dificuldades técnicas fez com que o prazo inicialmente disposto para a entrega do laudo se mostrasse inviável. Assim, o contador “X” solicitou a prorrogação do prazo ao juiz “Y”.

De acordo com o Novo Código de Processo Civil (CPC/2015), é correto afirmar que o juiz “Y”

Apesar da pronta aceitação do contador “X”, ao longo do exercício da função nesse caso, uma série de dificuldades técnicas fez com que o prazo inicialmente disposto para a entrega do laudo se mostrasse inviável. Assim, o contador “X” solicitou a prorrogação do prazo ao juiz “Y”.

De acordo com o Novo Código de Processo Civil (CPC/2015), é correto afirmar que o juiz “Y”

Q4079180

Direito do Trabalho

Um empregado foi admitido em 01/03/2021 e trabalhou até 31/03/2023. O salário mensal dele era de R$ 3.600,00. Durante o

período trabalhado, o empregado gozou de 15 dias de férias e o restante dos dias foi acumulado como férias proporcionais. O

adicional de 1/3 sobre as férias é aplicável.

Com base nessas informações, o laudo do perito deve apresentar que precisa ser pago ao empregado, referente ao saldo de férias proporcionais ao término do contrato e incluindo o adicional de 1/3 (considere para as contas os meses com 30 dias), o valor igual a

Com base nessas informações, o laudo do perito deve apresentar que precisa ser pago ao empregado, referente ao saldo de férias proporcionais ao término do contrato e incluindo o adicional de 1/3 (considere para as contas os meses com 30 dias), o valor igual a

Q4079179

Auditoria

Em um treinamento para novos auditores, o instrutor destacou que, mesmo após a execução adequada dos procedimentos,

pode haver a emissão de uma opinião inadequada sobre as demonstrações contábeis.

Esse cenário representa o conceito de risco de auditoria, que pode ser definido como

Esse cenário representa o conceito de risco de auditoria, que pode ser definido como

Q4079178

Auditoria

Durante a execução dos trabalhos de campo de auditoria das demonstrações financeiras de uma empresa de médio porte, um

Auditor, ao revisar os lançamentos contábeis no sistema de gestão, identificou diversas transações de vendas que não tinham

respaldo em contratos ou faturas válidas.

Aplicando os procedimentos previstos na norma de auditoria correspondente, que trata da responsabilidade do auditor em relação à fraude na auditoria de demonstrações contábeis, o Auditor aprofundou a investigação e constatou que um funcionário do setor financeiro havia registrado vendas fictícias para inflar as receitas da empresa, o que caracterizava fraude com a intenção de manipular os resultados financeiros.

Frente à gravidade da situação, o Auditor deve, imediatamente,

Aplicando os procedimentos previstos na norma de auditoria correspondente, que trata da responsabilidade do auditor em relação à fraude na auditoria de demonstrações contábeis, o Auditor aprofundou a investigação e constatou que um funcionário do setor financeiro havia registrado vendas fictícias para inflar as receitas da empresa, o que caracterizava fraude com a intenção de manipular os resultados financeiros.

Frente à gravidade da situação, o Auditor deve, imediatamente,

Q4079177

Administração Geral

Em uma organização contábil, o contador responsável definiu diretrizes gerais para qualidade e conformidade profissional; os

gestores traduziram essas diretrizes em metas por setor; e a equipe executou rotinas diárias de escrituração e atendimento às

exigências do CRC.

Considerando a aplicação dos níveis de planejamento no exercício da profissão contábil, conforme a NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR e a NBC PG 100 (R1) – CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL, associe corretamente os tipos de planejamento a seguir a suas respectivas descrições:

1. Planejamento estratégico. 2. Planejamento tático. 3. Planejamento operacional.

I. Execução das rotinas diárias e procedimentos técnicos. II. Definição de diretrizes gerais e objetivos de longo prazo. III. Desdobramento das diretrizes em metas e ações setoriais.

A correspondência correta é

Considerando a aplicação dos níveis de planejamento no exercício da profissão contábil, conforme a NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR e a NBC PG 100 (R1) – CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL, associe corretamente os tipos de planejamento a seguir a suas respectivas descrições:

1. Planejamento estratégico. 2. Planejamento tático. 3. Planejamento operacional.

I. Execução das rotinas diárias e procedimentos técnicos. II. Definição de diretrizes gerais e objetivos de longo prazo. III. Desdobramento das diretrizes em metas e ações setoriais.

A correspondência correta é

Q4079176

Direito Financeiro

Durante a elaboração da Lei Orçamentária Anual (LOA), um determinado governo estadual decidiu incluir no orçamento

receitas provenientes de um novo tributo, cuja criação ainda dependia de aprovação legislativa e regulamentação posterior.

À luz dos princípios orçamentários aplicáveis ao setor público brasileiro, essa prática viola, principalmente, o princípio da

Q4079175

Contabilidade Pública

À luz do disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto ao reconhecimento e à mensuração

de ativos da concessão de serviços públicos, avalie as afirmativas a seguir.

I. A mensuração inicial dos ativos da concessão deve ser realizada pelo menor valor entre o custo histórico e o valor recuperável.

II. Quando o concedente não controla nem regula os serviços objeto da concessão, o ativo da concessão não deve ser por ele reconhecido.

III. Os ativos da concessão devem ser classificados nas contas patrimoniais de ativo intangível, sem necessidade de segregação em classes.

IV. Os ativos da concessão estão sujeitos à depreciação, reavaliação e redução a valor recuperável, quando aplicáveis, como os demais itens do ativo imobilizado.

Estão corretas apenas as afirmativas

I. A mensuração inicial dos ativos da concessão deve ser realizada pelo menor valor entre o custo histórico e o valor recuperável.

II. Quando o concedente não controla nem regula os serviços objeto da concessão, o ativo da concessão não deve ser por ele reconhecido.

III. Os ativos da concessão devem ser classificados nas contas patrimoniais de ativo intangível, sem necessidade de segregação em classes.

IV. Os ativos da concessão estão sujeitos à depreciação, reavaliação e redução a valor recuperável, quando aplicáveis, como os demais itens do ativo imobilizado.

Estão corretas apenas as afirmativas

Q4079174

Administração Financeira e Orçamentária

Em uma entidade do setor público, verificou-se que o empenho, que havia sido formalizado, foi anulado parcialmente.

Um possível motivo para a anulação parcial do empenho é que

Q4079173

Análise de Balanços

Uma empresa estimou os níveis de atividade para o exercício seguinte e calculou seus prazos médios correspondentes.

Os resultados estão apresentados a seguir:

• Receitas com vendas a prazo: R$ 250.000,00; • Custo dos produtos vendidos: R$ 110.000,00; • Aquisição de matéria-prima a prazo: R$ 90.000,00; • Demais despesas operacionais: R$ 30.000,00; • Prazo médio de contas a receber: 38 dias; • Prazo médio dos estoques: 32 dias; • Prazo médio de contas a pagar: 34 dias; • Prazo médio de demais despesas operacionais a pagar: 22 dias.

Com base exclusivamente nos dados apresentados, a necessidade de capital de giro dessa empresa é de

Os resultados estão apresentados a seguir:

• Receitas com vendas a prazo: R$ 250.000,00; • Custo dos produtos vendidos: R$ 110.000,00; • Aquisição de matéria-prima a prazo: R$ 90.000,00; • Demais despesas operacionais: R$ 30.000,00; • Prazo médio de contas a receber: 38 dias; • Prazo médio dos estoques: 32 dias; • Prazo médio de contas a pagar: 34 dias; • Prazo médio de demais despesas operacionais a pagar: 22 dias.

Com base exclusivamente nos dados apresentados, a necessidade de capital de giro dessa empresa é de

Q4079172

Contabilidade de Custos

Uma joalheria vende relógios por R$ 300,00 cada. O custo variável do relógio é de R$ 170,00, e o ponto de equilíbrio contábil

da loja é de 500 unidades.

Os administradores da loja decidiram aumentar o preço dos relógios para R$ 330,00, a partir do segundo semestre de 2026.

Considerando que os custos fixos e variáveis permanecerão iguais, o ponto de equilíbrio da loja, após esse aumento, será de

Os administradores da loja decidiram aumentar o preço dos relógios para R$ 330,00, a partir do segundo semestre de 2026.

Considerando que os custos fixos e variáveis permanecerão iguais, o ponto de equilíbrio da loja, após esse aumento, será de

Q4079171

Administração Geral

Uma empresa fornece componentes tecnológicos para outras indústrias. Essa empresa adquire sua matéria-prima sempre a

prazo, com pagamento médio em 20 dias.

Em média, a empresa leva 70 dias para fabricar, armazenar e vender seus produtos. Ela vende somente a prazo, com pagamento em até 90 dias após a venda e, em média, leva 80 dias para receber após as vendas.

Com base exclusivamente nesses dados, o ciclo operacional dessa empresa é de

Em média, a empresa leva 70 dias para fabricar, armazenar e vender seus produtos. Ela vende somente a prazo, com pagamento em até 90 dias após a venda e, em média, leva 80 dias para receber após as vendas.

Com base exclusivamente nesses dados, o ciclo operacional dessa empresa é de

Q4079170

Análise de Balanços

Analise as informações abaixo sobre a empresa “N” S.A.:

• Ativo circulante: R$ 1.000.000,00; • Ativo total: R$ 1.800.000,00; • Passivo não circulante: R$ 400.000,00; • Índice de liquidez seca: 0,50; • Estoque médio de mercadorias: R$ 400.000,00.

Com base nos dados, o valor do patrimônio líquido dessa empresa é de

• Ativo circulante: R$ 1.000.000,00; • Ativo total: R$ 1.800.000,00; • Passivo não circulante: R$ 400.000,00; • Índice de liquidez seca: 0,50; • Estoque médio de mercadorias: R$ 400.000,00.

Com base nos dados, o valor do patrimônio líquido dessa empresa é de

Q4079169

Contabilidade de Custos

A seguir, encontram-se alguns dos eventos da Indústria J em um determinado período:

• Consumo da matéria-prima X: R$ 17.900,00; • Depreciação do prédio do escritório: R$ 6.600,00; • Compra da matéria-prima X: R$ 100.000,00; • Depreciação das máquinas do parque fabril: R$ 8.500,00; • Remuneração dos funcionários do Faturamento (salários): R$ 23.000,00; • Aquisição da máquina XFG210 para o parque fabril: R$ 149.000,00.

Assinale a opção que apresenta os valores corretos de Custos, Despesas e Investimentos, de acordo com a terminologia contábil.

• Consumo da matéria-prima X: R$ 17.900,00; • Depreciação do prédio do escritório: R$ 6.600,00; • Compra da matéria-prima X: R$ 100.000,00; • Depreciação das máquinas do parque fabril: R$ 8.500,00; • Remuneração dos funcionários do Faturamento (salários): R$ 23.000,00; • Aquisição da máquina XFG210 para o parque fabril: R$ 149.000,00.

Assinale a opção que apresenta os valores corretos de Custos, Despesas e Investimentos, de acordo com a terminologia contábil.

Q4079168

Contabilidade de Custos

A companhia Indústria “K” S.A. possui, em sua planta de fábrica, os setores de Montagem (30 m²) e Acabamento (50 m²). Em

determinado período, o custo com a energia elétrica da produção foi de R$ 25.000,00. O critério de rateio adotado pela

empresa é por área ocupada.

Sendo assim, o valor alocado ao setor de Montagem é de

Sendo assim, o valor alocado ao setor de Montagem é de

Q4079167

Contabilidade de Custos

Uma renomada empresa de fabricação de violinos para orquestra, a Violinos “K”, iniciou suas operações no mês de janeiro.

Seu único violino produzido é vendido por R$ 2.000,00 cada.

Em janeiro de X4, a empresa produziu 1.200 unidades e vendeu 900 unidades. Os custos variáveis no período totalizaram R$ 600,00 por violino.

Os custos fixos e despesas fixas mensais da empresa foram os seguintes:

• Salários dos supervisores de fábrica: R$ 150.000,00 por mês; • Salários do pessoal administrativo: R$ 30.000,00 por mês; • Depreciação das máquinas utilizadas na fabricação: R$ 39.800,00 por mês; • Aluguel do prédio da fábrica: R$ 15.000,00 por mês; • Custos diversos de manufatura: R$ 10.000,00 por mês; • Promoção e Propaganda: R$ 20.000,00 por mês.

Não houve estoques de produtos em elaboração, e não são considerados tributos incidentes sobre a receita.

Assinale a opção que indica o Lucro Bruto da empresa pelo método de custeio por absorção.

Em janeiro de X4, a empresa produziu 1.200 unidades e vendeu 900 unidades. Os custos variáveis no período totalizaram R$ 600,00 por violino.

Os custos fixos e despesas fixas mensais da empresa foram os seguintes:

• Salários dos supervisores de fábrica: R$ 150.000,00 por mês; • Salários do pessoal administrativo: R$ 30.000,00 por mês; • Depreciação das máquinas utilizadas na fabricação: R$ 39.800,00 por mês; • Aluguel do prédio da fábrica: R$ 15.000,00 por mês; • Custos diversos de manufatura: R$ 10.000,00 por mês; • Promoção e Propaganda: R$ 20.000,00 por mês.

Não houve estoques de produtos em elaboração, e não são considerados tributos incidentes sobre a receita.

Assinale a opção que indica o Lucro Bruto da empresa pelo método de custeio por absorção.

Q4079166

Contabilidade de Custos

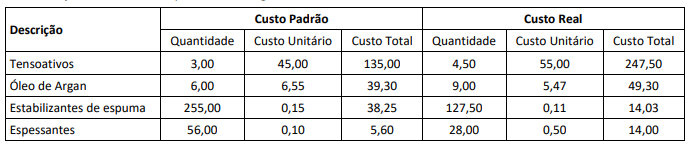

A Indústria “M” S.A. produz itens para cabelos crespos e cacheados. Ela utiliza como parâmetro de análise e tomada de decisão

de custo, o custo padrão e o custo real.

No mês de junho de 2024, ela apresentou os seguintes dados:

A partir desses dados, em relação à variação dos itens dos insumos de produção da Indústria “M” S.A., é correto afirmar que

No mês de junho de 2024, ela apresentou os seguintes dados:

A partir desses dados, em relação à variação dos itens dos insumos de produção da Indústria “M” S.A., é correto afirmar que

Q4079165

Contabilidade Geral

Uma companhia S.A., concessionária de serviços públicos, emitiu faturas a prazo no valor total de R$ 100.000,00, com

vencimento em 12 meses. Em conformidade com a NBC TG 12 (R1) – AJUSTE A VALOR PRESENTE, a empresa calculou um ajuste

a valor presente relevante e com efeito material de R$ 5.000,00, representando os juros embutidos no prazo das faturas.

Considerando as informações apresentadas e os preceitos da NBC TG 12 (R1) – AJUSTE A VALOR PRESENTE, o lançamento contábil, no momento do reconhecimento da receita, é

Considerando as informações apresentadas e os preceitos da NBC TG 12 (R1) – AJUSTE A VALOR PRESENTE, o lançamento contábil, no momento do reconhecimento da receita, é

Q4079164

Contabilidade Geral

Para aplicação do método de equivalência patrimonial, quando se trata de investimentos em investidas com influência

significativa, a NBC TG 18 (R4) – INVESTIMENTO EM COLIGADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO traz

algumas situações em que se poderia considerar que a investidora detém uma influência significativa.

Analise as seguintes afirmativas acerca de influência significativa:

I. Presume-se que a investidora tenha influência significativa sobre a investida se detiver, direta ou indiretamente, 20% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

II. Caso a investidora detenha menos de 20% do poder de voto da investida, não é admissível supor influência significativa, em nenhuma hipótese.

III. A representação, no Conselho de Administração ou na diretoria da investida pela investidora, pode ser uma evidência de influência significativa da entidade investidora na investida.

Está correto o que se afirma em

Analise as seguintes afirmativas acerca de influência significativa:

I. Presume-se que a investidora tenha influência significativa sobre a investida se detiver, direta ou indiretamente, 20% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

II. Caso a investidora detenha menos de 20% do poder de voto da investida, não é admissível supor influência significativa, em nenhuma hipótese.

III. A representação, no Conselho de Administração ou na diretoria da investida pela investidora, pode ser uma evidência de influência significativa da entidade investidora na investida.

Está correto o que se afirma em

Q4079163

Contabilidade Geral

Uma empresa possuía, em seu ativo imobilizado, um prédio, classificado como de uso administrativo. O valor de custo desse ativo era R$ 500.000,00, sua vida útil estimada era de 20 anos e seu valor residual era R$ 100.000,00.

Após 5 anos, no dia 05/01/2025, a empresa classificou esse prédio como ativo não circulante mantido para venda, pois concluiu que o seu valor contábil seria recuperado, principalmente, por meio de transação de venda em vez do uso contínuo.

Além disso, todos os requisitos da NBC TG 31 (R4) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA haviam sido cumpridos para essa classificação. No entanto, um ano após a classificação, no dia 05/01/2026, a empresa desistiu da venda e voltou a classificar o prédio como seu ativo imobilizado.

O contador apurou adicionalmente as seguintes informações:

• Valor justo do prédio em 05/01/2025: R$ 500.000,00; • Despesas de vendas em 05/01/2025: R$ 50.000,00; • Valor em uso do prédio em 05/01/2025: R$ 300.000,00; • Valor justo do prédio em 05/01/2026: R$ 450.000,00; • Despesas de vendas em 05/01/2026: R$ 45.000,00; • Valor em uso do prédio em 05/01/2026: R$ 420.000,00.

Com base exclusivamente nos dados apresentados, a empresa deve mensurar o prédio na classificação como ativo imobilizado em 05/01/2026 pelo seguinte valor:

Q4079162

Contabilidade Geral

A cidade Alfa foi atingida por uma enchente nos meses de janeiro e fevereiro de X6, afetando diversas empresas da região.

Entre elas, a Metalúrgica “M” Ltda. sofreu perdas significativas, com a inutilização de 25% de seus estoques.

No tratamento contábil a ser adotado pela Metalúrgica “M” Ltda. para o reconhecimento desse evento em sua contabilidade, essa perda deve ser reconhecida como

No tratamento contábil a ser adotado pela Metalúrgica “M” Ltda. para o reconhecimento desse evento em sua contabilidade, essa perda deve ser reconhecida como