Foram encontradas 3.006 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) A Constituição da República Federativa do Brasil de 1988 - CRFB/88 atribuiu competência aos Estados para instituir imposto sobre a transmissão de bens inter vivos.

( ) A competência tributária, a teor do que dispõe o Código Tributário Nacional, é indelegável. Isso significa que um ente tributante não pode instituir tributo que seja da competência tributária de outro. Não constitui, porém, violação a essa regra a delegação, por um ente tributante, a outro, das funções de arrecadar ou fiscalizar tributos.

( ) Como a receita do IPVA é repartida com os Municípios, o não-exercício da competência tributária pelos Estados autoriza os Municípios a exercitar tal competência, em relação aos veículos registrados em seu território.

( ) Inclui-se na competência tributária dos Municípios a instituição de contribuição previdenciária.

A sequência correta é:

IPTU – R$ 1.000,00, na qualidade de contribuinte, vencido em 02/10/13;

ITBIM – R$ 500,00, na qualidade de responsável, vencido em 02/10/13;

IPTU – R$ 400,00, na qualidade de contribuinte, vencido em 02/09/13;

ISS – R$ 2.000,00, na qualidade de responsável, vencido em 02/10/12;

ISS – R$ 1.000,00, na qualidade de contribuinte, vencido em 02/09/13.

O contribuinte realiza um único pagamento. De acordo com as normas do CTN, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação em primeiro lugar para o seguinte crédito tributário:

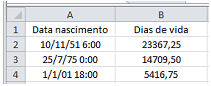

Em seguida, formatou as células de A2 até A4 como “Data 14/3/01 13:30" e as células de B2 até B4 como “Número", com duas casas decimais.

Sabendo-se que a fórmula =AGORA()-A2 foi digitada na célula B2 e imediatamente copiada para as células B3 e B4, e que nenhuma outra alteração foi efetuada na planilha, pode-se concluir que essa operação ocorreu em:

I. Autenticidade

II. Confidencialidade

III. Conformidade

IV. Disponibilidade

V. Integridade

VI. Irretratabilidade

VII. Presteza

Dessa lista, um item que NÃO é usualmente reconhecido como um dos atributos básicos da SI é:

Na questão seguinte há referência a um banco de dados denominado banco BD, cujo esquema relacional e respectivo preenchimento são ilustrados a seguir.

São definidas para essas tabelas chaves primárias e/ou candidatas, de acordo com o quadro a seguir.

Na questão seguinte há referência a um banco de dados denominado banco BD, cujo esquema relacional e respectivo preenchimento são ilustrados a seguir.

São definidas para essas tabelas chaves primárias e/ou candidatas, de acordo com o quadro a seguir.

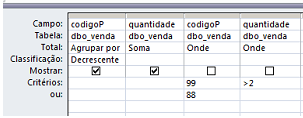

Sabendo-se que apenas a tabela Venda foi adicionada à consulta, está correto concluir que o resultado, além da linha de cabeçalho, possui duas colunas e:

Na questão seguinte há referência a um banco de dados denominado banco BD, cujo esquema relacional e respectivo preenchimento são ilustrados a seguir.

São definidas para essas tabelas chaves primárias e/ou candidatas, de acordo com o quadro a seguir.

I. uma loja pode vender qualquer produto;

II. um produto pode ser vendido em qualquer loja;

III. cada pedido deve conter apenas itens vendidos numa única loja;

IV. há mais de uma loja;

V. as chaves existentes devem ser mantidas.

A solução adequada nesse caso é incluir um atributo intitulado “loja":

Na questão seguinte há referência a um banco de dados denominado banco BD, cujo esquema relacional e respectivo preenchimento são ilustrados a seguir.

São definidas para essas tabelas chaves primárias e/ou candidatas, de acordo com o quadro a seguir.

I. Não é permitido dois ou mais produtos com o mesmo nome.

II. Cada cliente tem apenas um código de cliente associado ao seu nome.

III. É possível que o produto “Cadeira", por exemplo, seja cadastrado mais de uma vez com códigos e preços diferentes.

IV. Não é permitido que, num mesmo pedido, possa constar a venda de dois ou mais itens do mesmo produto.

De acordo com as informações disponíveis, é verdadeiro somente o que se afirma em:

Na questão seguinte há referência a um banco de dados denominado banco BD, cujo esquema relacional e respectivo preenchimento são ilustrados a seguir.

São definidas para essas tabelas chaves primárias e/ou candidatas, de acordo com o quadro a seguir.

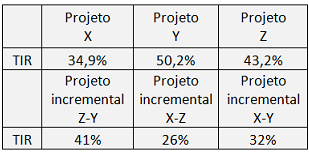

Considerando a taxa mínima de atratividade de 10% ao ano, o valor do aluguel que torna indiferente comprar ou alugar o equipamento é, aproximadamente, em reais:

Utilize: 1,10-5 = 0,62 e 1,105 = 1,61

Projeto X: Investir R$ 60.000,00 e resgatar anualmente R$ 30.000,00 nos próximos 4 anos.

Projeto Y: Investir R$ 8.000,00 e resgatar anualmente R$ 5.000,00 nos próximos 4 anos.

Projeto Z: Investir R$ 30.000,00 e resgatar anualmente R$ 17.000,00 nos próximos 4 anos.

Considerando o quadro acima, os projetos ordenados do melhor para o pior, pelo método da Taxa Interna de Retorno – TIR, são:

Utilize: 1,01-9 = 0,91

Sabendo-se que as duas taxas de juros praticadas precisam somar 12%, a melhor escolha para a taxa do primeiro semestre, do ponto de vista do investidor, é:

Um comerciante vende seus produtos em duas parcelas mensais e iguais, sendo a primeira com vencimento em 30 dias após a compra. Os clientes se recusam a pagar à vista sem desconto.

Se para o comerciante o dinheiro rende 25% ao mês, o máximo de desconto que pode ser oferecido, de modo a tornar financeiramente indiferente para ele a alternativa escolhida pelos clientes é, aproximadamente: