Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 304 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222110

Legislação dos Municípios do Estado do Ceará

Julgue o item subsecutivo, em relação ao processo administrativo tributário a que se refere a Lei Complementar n.º 305/2021.

São partes no processo administrativo tributário o município de Fortaleza, o sujeito passivo das obrigações tributárias e seus procuradores.

São partes no processo administrativo tributário o município de Fortaleza, o sujeito passivo das obrigações tributárias e seus procuradores.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222109

Legislação dos Municípios do Estado do Ceará

Julgue o item subsecutivo, em relação ao processo administrativo tributário a que se refere a Lei Complementar n.º 305/2021.

Para a contagem de prazos processuais no processo administrativo tributário, incluem-se o dia do início e o dia de vencimento, que serão prorrogados automaticamente para o primeiro dia útil posterior quando não houver expediente no órgão julgador competente.

Para a contagem de prazos processuais no processo administrativo tributário, incluem-se o dia do início e o dia de vencimento, que serão prorrogados automaticamente para o primeiro dia útil posterior quando não houver expediente no órgão julgador competente.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222108

Legislação dos Municípios do Estado do Ceará

Julgue o item subsecutivo, em relação ao processo

administrativo tributário a que se refere a Lei Complementar

n.º 305/2021.

No processo administrativo tributário, a impugnação que contrariar enunciados de súmulas editadas pelo Conselho Pleno será julgada liminarmente improcedente.

No processo administrativo tributário, a impugnação que contrariar enunciados de súmulas editadas pelo Conselho Pleno será julgada liminarmente improcedente.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222107

Legislação dos Municípios do Estado do Ceará

Considerando as disposições da Lei Complementar n.º 159/2013 e suas alterações (Código Tributário do Município de Fortaleza), julgue o item a seguir.

O uso da equidade como método de integração da norma jurídica precede os demais institutos aplicáveis.

O uso da equidade como método de integração da norma jurídica precede os demais institutos aplicáveis.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222106

Legislação dos Municípios do Estado do Ceará

Considerando as disposições da Lei Complementar n.º 159/2013 e suas alterações (Código Tributário do Município de Fortaleza), julgue o item a seguir.

A incapacidade civil da pessoa física enquanto sujeito passivo não prejudica a sua capacidade tributária.

A incapacidade civil da pessoa física enquanto sujeito passivo não prejudica a sua capacidade tributária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222105

Legislação dos Municípios do Estado do Ceará

Considerando as disposições da Lei Complementar n.º 159/2013 e suas alterações (Código Tributário do Município de Fortaleza), julgue o item a seguir.

É vedada a aplicação pretérita dessa lei em relação a ato pendente de julgamento.

É vedada a aplicação pretérita dessa lei em relação a ato pendente de julgamento.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222104

Legislação dos Municípios do Estado do Ceará

Considerando as disposições da Lei Complementar n.º 159/2013

e suas alterações (Código Tributário do Município de Fortaleza),

julgue o item a seguir.

Redução de tributo submete-se ao princípio da reserva legal.

Redução de tributo submete-se ao princípio da reserva legal.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222098

Estatística

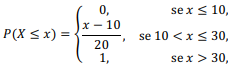

Considerando que X represente uma variável aleatória cuja função de distribuição de probabilidade acumulada é

julgue o próximo item.

O valor esperado de X é igual a 15.

julgue o próximo item.

O valor esperado de X é igual a 15.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222096

Direito Administrativo

A respeito da intervenção do Estado na propriedade, julgue o item seguinte.

Pelo fato de constituírem direito real de uso em favor do Estado sobre propriedade particular, as servidões administrativas devem ser inscritas no registro de imóveis para produzir eficácia erga omnes.

Pelo fato de constituírem direito real de uso em favor do Estado sobre propriedade particular, as servidões administrativas devem ser inscritas no registro de imóveis para produzir eficácia erga omnes.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222095

Direito Administrativo

A respeito da intervenção do Estado na propriedade, julgue o item seguinte.

A desapropriação pode incidir sobre qualquer espécie de bem suscetível de valoração patrimonial, como bens imóveis, móveis, públicos, privados, corpóreos ou incorpóreos.

A desapropriação pode incidir sobre qualquer espécie de bem suscetível de valoração patrimonial, como bens imóveis, móveis, públicos, privados, corpóreos ou incorpóreos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222094

Direito Administrativo

Com base no que dispõe a Lei n.º 8.112/1990, julgue o item subsequente.

A exoneração e a remoção são hipóteses de vacância do cargo público, uma vez que há desocupação do cargo pelo servidor nos dois casos.

A exoneração e a remoção são hipóteses de vacância do cargo público, uma vez que há desocupação do cargo pelo servidor nos dois casos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222093

Direito Administrativo

Com base no que dispõe a Lei n.º 8.112/1990, julgue o item subsequente.

Poderá ser concedida licença ao servidor por motivo de doença de cônjuge ou companheiro, dos pais, dos filhos, do padrasto ou madrasta e enteados, ou dependente que viva a suas expensas e conste do seu assentamento funcional, independentemente de comprovação por perícia médica oficial.

Poderá ser concedida licença ao servidor por motivo de doença de cônjuge ou companheiro, dos pais, dos filhos, do padrasto ou madrasta e enteados, ou dependente que viva a suas expensas e conste do seu assentamento funcional, independentemente de comprovação por perícia médica oficial.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222092

Direito Administrativo

Considerando o disposto na Lei de Improbidade Administrativa — Lei n.º 8.429/1992 — e o entendimento do Superior Tribunal de Justiça (STJ) acerca da matéria, julgue o item a seguir.

A referida lei exaure os tipos de conduta que configuram atos de improbidade administrativa.

A referida lei exaure os tipos de conduta que configuram atos de improbidade administrativa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222091

Direito Administrativo

Considerando o disposto na Lei de Improbidade Administrativa — Lei n.º 8.429/1992 — e o entendimento do Superior Tribunal de Justiça (STJ) acerca da matéria, julgue o item a seguir.

O sucessor ou o herdeiro daquele que causar dano ao erário ou que se enriquecer ilicitamente estão sujeitos apenas à obrigação de repará-lo até o limite do valor da herança ou do patrimônio transferido.

O sucessor ou o herdeiro daquele que causar dano ao erário ou que se enriquecer ilicitamente estão sujeitos apenas à obrigação de repará-lo até o limite do valor da herança ou do patrimônio transferido.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222090

Direito Administrativo

Considerando o disposto na Lei de Improbidade Administrativa — Lei n.º 8.429/1992 — e o entendimento do Superior Tribunal de Justiça (STJ) acerca da matéria, julgue o item a seguir.

As hipóteses legais de atos de improbidade administrativa que importam em enriquecimento ilícito e atentem contra princípios da administração pública retratam condutas específicas e configuram um rol exemplificativo.

As hipóteses legais de atos de improbidade administrativa que importam em enriquecimento ilícito e atentem contra princípios da administração pública retratam condutas específicas e configuram um rol exemplificativo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222089

Direito Administrativo

Considerando o disposto na Lei de Improbidade

Administrativa — Lei n.º 8.429/1992 — e o entendimento do

Superior Tribunal de Justiça (STJ) acerca da matéria, julgue o item a seguir.

É viável a propositura de ação civil de improbidade administrativa exclusivamente contra o particular, sem a concomitante presença de agente público no polo passivo da demanda.

É viável a propositura de ação civil de improbidade administrativa exclusivamente contra o particular, sem a concomitante presença de agente público no polo passivo da demanda.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222086

Direito Constitucional

Considerando o entendimento jurisprudencial do STF a respeito dos direitos e das garantias fundamentais, julgue o item subsequente.

Uma vez que não há direitos fundamentais absolutos, revela-se constitucional eventual condicionamento da desfiliação de associado à quitação de débito referente a benefício obtido por intermédio da associação ou ao pagamento de multa.

Uma vez que não há direitos fundamentais absolutos, revela-se constitucional eventual condicionamento da desfiliação de associado à quitação de débito referente a benefício obtido por intermédio da associação ou ao pagamento de multa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222085

Direito Constitucional

Considerando o entendimento jurisprudencial do STF a respeito

dos direitos e das garantias fundamentais, julgue o item subsequente.

É imune ao pagamento de taxas para registro da regularização migratória o estrangeiro que demonstre sua condição de hipossuficiente, nos termos da legislação de regência.

É imune ao pagamento de taxas para registro da regularização migratória o estrangeiro que demonstre sua condição de hipossuficiente, nos termos da legislação de regência.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222084

Direito Constitucional

Acerca da organização político-administrativa do Brasil, julgue o item a seguir.

Sem que tenha ocorrido consulta prévia, por meio de plebiscito, às populações de municípios envolvidos, o entendimento do Supremo Tribunal Federal (STF) é que não há legitimidade ativa para a execução fiscal de cobrança, por parte de um município, de imposto sobre a propriedade predial e territorial urbana (IPTU) quanto a imóveis localizados em área acrescida de outro município.

Sem que tenha ocorrido consulta prévia, por meio de plebiscito, às populações de municípios envolvidos, o entendimento do Supremo Tribunal Federal (STF) é que não há legitimidade ativa para a execução fiscal de cobrança, por parte de um município, de imposto sobre a propriedade predial e territorial urbana (IPTU) quanto a imóveis localizados em área acrescida de outro município.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222083

Direito Constitucional

Acerca da organização político-administrativa do Brasil, julgue o item a seguir.

Ao apreciar os requisitos para que municípios sejam criados, incorporados, fundidos ou desmembrados, o Supremo Tribunal Federal (STF) determinou a elaboração de lei complementar federal ao Congresso Nacional.

Ao apreciar os requisitos para que municípios sejam criados, incorporados, fundidos ou desmembrados, o Supremo Tribunal Federal (STF) determinou a elaboração de lei complementar federal ao Congresso Nacional.