Foram encontradas 152 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os seguintes dados amostrais foram obtidos de uma pesquisa que buscou saber o comportamento de determinada ação cotada em bolsa de valores no decorrer de nove pregões.

Considerando apenas os dados amostrais apresentados, é correto afirmar que:

A seguir são apresentados o preâmbulo de um hipotético Contrato Social e os artigos do Código Civil referentes à capacidade para exercício de atividade de empresário.

José XYZ, brasileiro, casado em regime de comunhão parcial de bens, empresário, portador da cédula de identidade nº. 011.022 SSP/EV, inscrito no CPF/MF sob o nº 001.002.003-04, residente e domiciliado na Rua das Flores, nº 19, Cidade do Bosque, no Estado do Verde;

Joana XYZ, brasileira, casada em regime de comunhão parcial de bens, empresária, portadora da cédula de identidade nº 033.044 SSP/EV, inscrita no CPF/MF sob o nº 004.003.004-05, residente e domiciliada na Rua das Flores, nº 19, Cidade do Bosque, no Estado do Verde;

José XYZ Júnior, brasileiro, solteiro, empresário, portador da cédula de identidade nº 044.055 SSP/EV, inscrito no CPF/MF sob o nº 006.007.008.-09, residente e domiciliado na Rua das Flores, nº 19, Cidade do Bosque, no Estado do Verde, nascido em 15/05/2002, tendo dezessete anos nesta data, emancipado por concessão dos pais, conforme escritura devidamente averbada no Cartório de Registro Civil da Comarca da Cidade do Bosque, resolvem constituir uma sociedade limitada, o fazem sob as condições seguintes: [...]

Artigo 5º. A menoridade cessa aos dezoito anos completos, quando a pessoa fica habilitada à prática de todos os atos da vida civil. Parágrafo único: Cessará para os menores a incapacidade: [...]

Artigo 972. Podem exercer atividade de empresário os que estiverem em pleno gozo da capacidade civil e não forem legalmente impedidos.

(BRASIL. Código Civil, 2002.)

Considerando o preâmbulo e as hipóteses de cessão da menoridade previstas no Código Civil, pode-se afirmar que a

sociedade:

Observações:

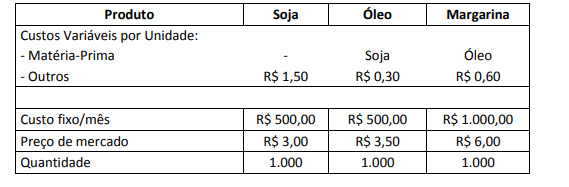

a soja não tem matéria-prima; a soja é utilizada como matéria-prima para fabricar o óleo, que é utilizado como matéria-prima para fabricar a margarina; não será considerada a alíquota de Imposto de Renda para o cálculo do resultado operacional de cada unidade de negócio.

Ao analisar os dados e verificar o resultado operacional de cada unidade de negócio, o controller concluiu que:

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro do ano X1:

Previsão Inicial R$ 10.200.000,00

Previsão Atualizada R$ 10.210.000,00

Receita Realizada R$ 10.100.000,00

Dotação Inicial R$ 10.200.000,00

Dotação Atualizada R$ 10.210.000,00

Despesa Empenhada R$ 10.150.000,00

Despesa Liquidada R$ 10.090.000,00

Despesa Paga R$ 10.000.000,00

Saldo de Exercícios Anteriores R$ 5.000.000,00

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício

financeiro de X1 é correto afirmar que foi apresentado um:

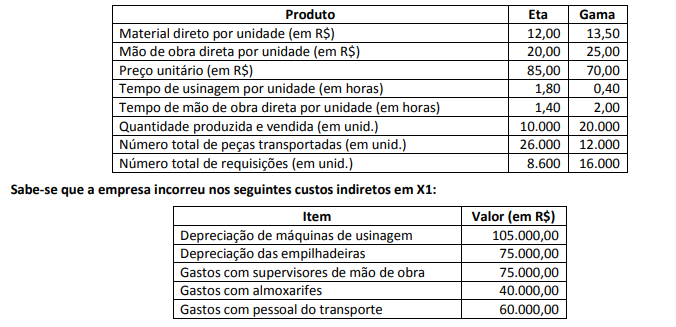

A empresa Etagama fabrica e vende dois produtos: Eta e Gama. Seguem algumas informações sobre cada produto em X1:

Recentemente, a empresa Etagama implementou um projeto piloto do Custeio Baseado em Atividades (ABC) em sua fábrica. Ao analisar o seu processo produtivo, a empresa identificou quatro atividades, quais sejam:

• Transportar materiais: realizada por meio de empilhadeiras pelo pessoal do transporte (direcionador de custos da atividade – número de peças transportadas por produto). • Usinar materiais: realizada por meio das máquinas de usinagem (direcionador de custos da atividade – número de horas de usinagem por produto). • Fornecer insumos: realizada pelos almoxarifes (direcionador de custos da atividade – número de requisições por produto). • Supervisionar produção: realizada pelos funcionários que supervisionam a mão de obra (direcionador de custos da atividade – número de horas de mão de obra direta por produto).

Com base apenas nessas informações, é INCORRETO afirmar que, em X1:

Em relação ao sistema de acumulação de custos por ordem de produção (custeio de ordens e de encomendas), analise as afirmativas a seguir.

I. Sua escolha para uso em uma empresa está atrelada à forma de a mesma trabalhar e à conveniência contábil-administrativa.

II. Os custos são acumulados em contas representativas das diferentes linhas de produção.

III. O conceito de equivalência de produção é muito importante para a sua correta aplicação.

IV. Não pode ser empregado com o custeio por absorção.

Está(ão) correta(s) apenas a(s) afirmativa(s)

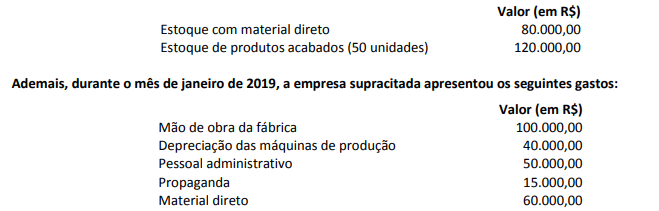

A empresa Fabrica por Processos PM S/A, em 01/01/2019, apresentou as seguintes informações contábeis em suas contas de estoque:

Durante o mês de janeiro de 2019, foi iniciada a produção de 100 unidades de seu único produto; porém, apenas 40

unidades foram acabadas. Além disso, nenhuma unidade foi vendida no período. É importante destacar que todo o

material direto necessário para a produção das 100 unidades já foi alocado no início da produção, tanto as unidades

acabadas quanto as unidades em elaboração. No que se refere à alocação dos demais custos, o processo de fabricação

das 60 unidades ainda em elaboração se encontra em um estágio de 50% de acabamento. Por fim, informa-se que a

empresa utiliza o custeio por absorção. Diante do exposto, é correto afirmar que:

CT = CVu × q + CF Onde: CT = Custo Total; CVu = Custo Variável unitário; q = quantidade produzida; e, CF = Custo Fixo.

É necessário desconsiderar aspectos referentes a intervalo relevante. Com base apenas nessas informações, é INCORRETO afirmar que:

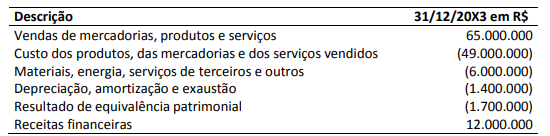

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma

Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o

Valor Adicionado Total a Distribuir pela entidade são, respectivamente: