A missão da controladoria é assegurar a otimização do result...

Observações:

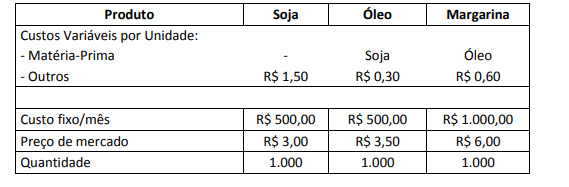

a soja não tem matéria-prima; a soja é utilizada como matéria-prima para fabricar o óleo, que é utilizado como matéria-prima para fabricar a margarina; não será considerada a alíquota de Imposto de Renda para o cálculo do resultado operacional de cada unidade de negócio.

Ao analisar os dados e verificar o resultado operacional de cada unidade de negócio, o controller concluiu que:

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Conforme Montoto¹, diferentemente do Balanço Patrimonial que é um resumo dos saldos das contas patrimoniais, a Demonstração de Resultado do Exercício (DRE) é construída a partir dos saldos de encerramento de todas as contas de resultado e tem por objetivo apresentar o resultado econômico de um exercício social, isto é, o lucro ou prejuízo contábil do exercício.

A questão pede o resultado operacional de cada unidade de negócio. Para calculá-lo, basta elaborarmos uma “DRE" de cada uma das unidades (Soja, Óleo e Margarina), levando em consideração as observações:

[1] soja não tem matéria-prima - ok

[2] soja é utilizada como matéria-prima do óleo – em outras palavras, devemos considerar o custo da soja, baseado em seu preço de mercado (R$3,00), ao calcularmos o resultado do Unidade Óleo

[3] óleo é matéria prima da margarina – ou seja, também devemos considerar esse custo, baseado em seu preço de mercado (R$ 3,50) na hora de calcularmos o resultado da Unidade Margarina

[4] Não aplicaremos alíquota de IR - ok

Dito isso, vamos aos cálculos.

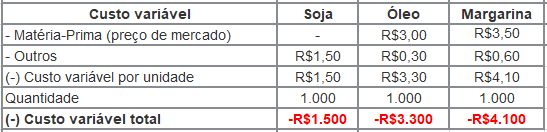

O melhor jeito de fazer é calcular como se fosse uma “DRE" para cada unidade, uma do lado da outra em uma tabela, não se esquecendo dos preços de transferência que compõem os respectivos custos variáveis da Unidade Óleo e Margarina. Vamos começar calculando os custos variáveis totais para cada Unidade:

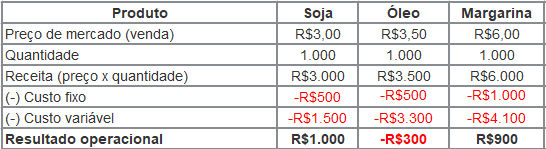

Agora já podemos jogar esse custo variável na “DRE" de cada Unidade e calcularmos o resultado de cada atividade.

Perceba que, ao analisar os dados e verificar o resultado operacional de cada unidade de negócio, o controller deverá concluir que A soja e a margarina são negócios lucrativos.

Gabarito do Professor: Letra B.

¹Martins, Eliseu, 1945 Contabilidade de custos / Martins, Eliseu. - 9. ed. - São Paulo : Atlas, 2003.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Vamos fazer as contas por produto!

Soja-

Custo Variável Unitário= 1,50

Custo Fixo Total= 500

Quantidade Produzida= 1000

Custo Fixo Unitário= 500/1000 = 0,50

Portanto o custo unitário total da soja é, CVu+CFu = 1,50+0,50= 2,00.

O preço de mercado da soja é 3,00 e o custo total 2,00, então é lucrativo.

Óleo-

Custo Variável Unitário= 0,30+3,00(soja)

Custo Fixo Total= 500

Quantidade Produzida= 1000

Custo Fixo Unitário= 500/1000 = 0,50

Portanto o custo unitário total da soja é, CVu+CFu = 3,30+0,50= 3,80.

O preço de mercado do óleo é 3,50 e o custo total 3,80, então não é lucrativo.

Margarina-

Custo Variável Unitário= 0,60+3,50(óleo)

Custo Fixo Total= 1000

Quantidade Produzida= 1000

Custo Fixo Unitário= 1000/1000 = 1,00

Portanto o custo unitário total da soja é, CVu+CFu = 4,10+1,00= 5,10.

O preço de mercado da margarina é 6,00 e o custo total 5,10, então é lucrativo.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo