Questões de Concurso

Comentadas para fiscal da receita estadual

Foram encontradas 460 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Coluna 1:

1.Lançamento de ofício ou direto.

2.Lançamento por declaração ou misto.

3.Lançamento por homologação.

Coluna 2:

A.Modalidade onde o sujeito passivo fornece as informações através de um formulário, e o Fisco, com base nessas informações, calcula o tributo devido e notifica o contribuinte para o pagamento.

B.Modalidade que, em geral, é iniciada e concluída pelo Fisco sem a intervenção do sujeito passivo, sendo utilizada principalmente quando o Fisco detém os elementos necessários para efetuar o lançamento.

C.Também chamado equivocadamente de "autolançamento", nesta modalidade, o contribuinte calcula e paga o tributo sem a intervenção imediata do Fisco, mas o pagamento só se considera definitivo após a homologação pela autoridade administrativa.

− Prazo total: 5 anos

− Taxa de juros compostos: 9,1% ao ano

− Pagamento do principal e juros: 01/01/2026

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 400.000,00, pagos na data da obtenção do empréstimo, e a taxa de custo efetivo da emissão foi 10,00% ao ano.

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

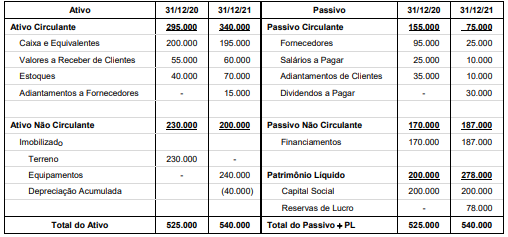

São conhecidas as seguintes demonstrações contábeis da Cia Intercambista:

Balanço Patrimonial

(Valores em reais)

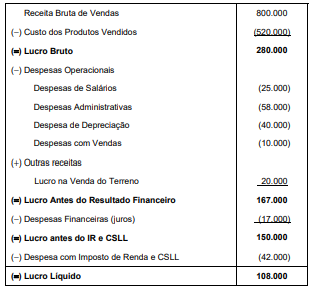

Demonstração do Resultado − 01/01/2021 a 31/12/2021 (Valores em reais)

Sabendo que as Despesas Financeiras (juros) não foram pagas e que o valor da venda do terreno foi recebido à vista, o fluxo de caixa gerado pelas Atividades Operacionais da Cia. Intercambista no ano de 2021 foi, em reais,

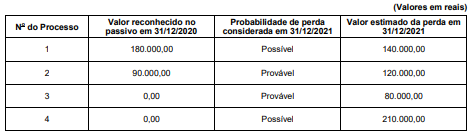

Com base nestas informações, o impacto reconhecido na Demonstração do Resultado de 2021 e o valor contábil total apresentado no Balanço Patrimonial de 31/12/2021 da Cia. Devedora, decorrentes exclusivamente a estes processos, foram, respectivamente, em reais,

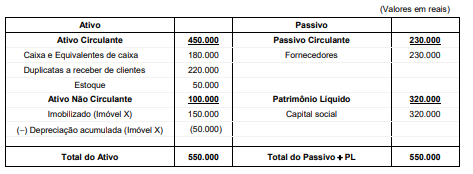

A Cia. Geada possuía a seguinte estrutura patrimonial em 31/12/2020:

Durante o ano 2021, a Cia. Geada realizou as seguintes transações:

− Venda do imóvel X em 01/01/2021 por R$ 120.000,00, à vista

− Pagamento a Fornecedores no valor de R$ 110.000,00

− Recebimento de Duplicatas a Receber de clientes no valor de R$ 80.000,00

− Aquisição, em 01/07/2021, de imobilizado no valor de R$ 70.000,00, sendo 50% à vista e o restante para ser pago em 2022, sem juros. O imobilizado começou a ser utilizado na data da compra, a vida útil estimada do bem é 5 anos e o valor residual esperado é R$ 10.000,00. A empresa utiliza o método das cotas constantes para cálculo da depreciação

− Recompra de ações de sua própria emissão, em 31/10/2021, com pagamento à vista no valor de R$ 30.000,00

− Pagamento antecipado ao Fornecedor Gama, no valor de R$ 60.000,00, por mercadorias a serem entregues em dezembro de 2021

− Recebimento antecipado do cliente Antônio, no valor de R$ 100.000,00, para que a Cia. lhe entregue produtos em dezembro de 2021

− Recebimento das mercadorias pagas antecipadamente ao Fornecedor Gama

− Entrega em dezembro das mercadorias ao cliente Antônio. O custo das mercadorias entregues foi de R$ 65.000,00.

Após o reconhecimento das transações acima, o valor total do Ativo da Cia. Geada era, em reais,

I. conselheiro tutelar.

II. servidor ocupante de cargo em comissão.

III. mesário eleitoral e jurado em Tribunal do Júri.

IV. funcionário de empresa contratada para prestar atividade atípica da Administração Pública.

V. servidores temporários, contratados sem concurso, por tempo determinado.

Para efeitos penais, considera-se funcionário público as hipóteses previstas unicamente em

I. Os irmãos unilaterais só concorrerão à herança à falta de irmãos bilaterais.

II. Os descendentes da mesma classe têm os mesmos direitos à sucessão de seus ascendentes.

III. Os ascendentes só são chamados à sucessão, em concorrência com o cônjuge ou companheiro sobrevivente, na falta de descendentes e colaterais.

IV. Concorrendo apenas com ascendente em segundo grau, ao cônjuge tocará a metade da herança.

De acordo com o Código Civil, está correto o que se afirma APENAS em

I. Permite que os efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens particulares dos sócios da pessoa jurídica, desde que beneficiados direta ou indiretamente pelo abuso.

II. Permite, em determinados casos, que os efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens particulares dos administradores, ainda que não sejam sócios.

III. Pode ser determinada com fundamento na mera circunstância de a sociedade integrar um grupo econômico, por ligação de controle ou coligação.

IV. Pode ser determinada de ofício, pelo juiz, em processo judicial, ou pelo órgão julgador, em processo administrativo sancionador, independentemente de ordem judicial, desde que garantidos o contraditório e a ampla defesa.

De acordo com o Código Civil, está correto o que se afirma APENAS em