Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 123 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351972

Regimento Interno

Jonatas, Vereador no âmbito da Câmara Municipal de São Paulo,

inconformado com determinada decisão tomada pelo Presidente

da Casa Legislativa em questão de ordem, pretende apresentar

recurso ao Plenário.

Nesse cenário, considerando as disposições do Regimento Interno da Câmara Municipal de São Paulo, assinale a afirmativa correta.

Nesse cenário, considerando as disposições do Regimento Interno da Câmara Municipal de São Paulo, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351965

Legislação dos Municípios do Estado de São Paulo

Após ser eleito para o cargo de Prefeito do Município de São

Paulo, Tício é informado de que a Lei Orgânica da municipalidade

faz referência ao Programa de Metas da gestão, que conterá,

entre outras informações, ações estratégicas, indicadores e

metas quantitativas para cada um dos setores da Administração

Pública Municipal, Subprefeituras e Distritos da cidade.

Nesse cenário, considerando as disposições da Lei Orgânica do Município de São Paulo, é correto afirmar que

Nesse cenário, considerando as disposições da Lei Orgânica do Município de São Paulo, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

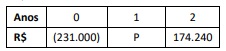

Q2351961

Matemática Financeira

A seguir, é apresentado o fluxo de caixa de um projeto de investimento. Entretanto, o valor referente ao ano 1, representado pela letra P, está oculto.

Se esse projeto apresenta Taxa Interna de Retorno (TIR) de 20%

ao ano e a Taxa Mínima de Atratividade (TMA) é igual a 10%,

conclui-se que o Valor Presente Líquido (VPL) desse fluxo de caixa

é (Dados: 1,20 x 145.200 = 174.240; 1,21 x 144.000 = 174.240)

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351956

Auditoria Governamental

Sobre as normas de organização e de apresentação dos relatórios

de gestão e das peças complementares que constituirão os

processos de contas da administração pública federal, para

julgamento no Tribunal de Contas da União, estabelecidas na

IN TCU nº 63/2010, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351954

Auditoria

Sobre a documentação dos procedimentos de auditoria

executados e da evidência de auditoria obtida, avalie as

afirmativas a seguir:

I. Explicações verbais do auditor, por si só, representam documentação adequada para o trabalho executado pelo auditor ou para as conclusões obtidas e podem ser usadas para explicar ou esclarecer informações contidas na documentação de auditoria.

II. O ceticismo profissional do auditor pode não ser passível de documentação; a documentação de auditoria, não obstante, pode fornecer evidências do exercício do ceticismo profissional do auditor em conformidade com as normas de auditoria.

III. Uma das críticas às normas de auditoria é que elas não exigem a documentação das decisões profissionais tomadas pelo auditor, ainda que significativas, embora o seu registro tenha o potencial de explicar as conclusões do auditor.

Está correto o que se afirma em

I. Explicações verbais do auditor, por si só, representam documentação adequada para o trabalho executado pelo auditor ou para as conclusões obtidas e podem ser usadas para explicar ou esclarecer informações contidas na documentação de auditoria.

II. O ceticismo profissional do auditor pode não ser passível de documentação; a documentação de auditoria, não obstante, pode fornecer evidências do exercício do ceticismo profissional do auditor em conformidade com as normas de auditoria.

III. Uma das críticas às normas de auditoria é que elas não exigem a documentação das decisões profissionais tomadas pelo auditor, ainda que significativas, embora o seu registro tenha o potencial de explicar as conclusões do auditor.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351950

Auditoria

O documento emitido pela Unidade de Auditoria Interna

Governamental que, no decorrer dos exames, identificar falhas

meramente formais ou de baixa materialidade, que não deve

constar do relatório, mas para o qual devam ser adotadas

providências para saneamento, denomina-se

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351949

Auditoria

Na atividade de auditoria interna governamental, no âmbito do

Poder Executivo Federal, os papéis de trabalho são utilizados para

documentar as análises realizadas e as evidências produzidas e

coletadas pelos auditores internos.

Sobre os papéis de trabalho, avalie as afirmativas a seguir:

I. A atividade de auditoria interna governamental é regida pelo princípio da impessoalidade, pelo que se veda a produção e organização dos papéis de trabalho de forma a permitir a identificação dos responsáveis por sua elaboração e revisão.

II. A revisão dos papéis de trabalho deve ser realizada com a finalidade de assegurar que o trabalho seguiu o planejamento estipulado.

III. Cabe à Secretaria Federal de Controle Interno definir procedimentos relativos à estrutura e à organização, bem como, a política de armazenamento de papéis de trabalho a serem adotadas em todas as Unidades de Auditoria Interna Governamental (UAIG).

Está correto o que se afirma em

I. A atividade de auditoria interna governamental é regida pelo princípio da impessoalidade, pelo que se veda a produção e organização dos papéis de trabalho de forma a permitir a identificação dos responsáveis por sua elaboração e revisão.

II. A revisão dos papéis de trabalho deve ser realizada com a finalidade de assegurar que o trabalho seguiu o planejamento estipulado.

III. Cabe à Secretaria Federal de Controle Interno definir procedimentos relativos à estrutura e à organização, bem como, a política de armazenamento de papéis de trabalho a serem adotadas em todas as Unidades de Auditoria Interna Governamental (UAIG).

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351948

Direito Financeiro

Restos a Pagar referem-se a despesas que foram empenhadas

mas não foram pagas até o dia 31 de dezembro, sendo possível

distinguir entre as processadas (despesas empenhadas e

liquidadas) e as não processadas (despesas apenas empenhadas e

aguardando a liquidação).

Com relação aos Restos a Pagar, avalie os itens a seguir e assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) A vedação do gestor público, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

( ) O registro dos Restos a Pagar faz-se por exercício e por devedor.

( ) A obrigatoriedade de o gestor público, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

As afirmativas são, respectivamente,

Com relação aos Restos a Pagar, avalie os itens a seguir e assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) A vedação do gestor público, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

( ) O registro dos Restos a Pagar faz-se por exercício e por devedor.

( ) A obrigatoriedade de o gestor público, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351947

Administração Financeira e Orçamentária

O ciclo orçamentário no Brasil refere-se ao processo anual de

elaboração, execução, acompanhamento e avaliação do

orçamento público. Esse ciclo segue as etapas definidas pela

legislação brasileira, buscando garantir a transparência, eficiência

e legalidade na gestão dos recursos públicos.

Sobre o ciclo orçamentário, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) A elaboração da proposta orçamentária compreende a consolidação do projeto da lei orçamentária anual pelo Poder Legislativo, abrangendo as propostas orçamentárias dos demais Poderes, seguida do envio ao Poder Executivo para apreciação.

( ) A execução orçamentária engloba a aplicação dos créditos alocados no Orçamento Geral da União, compreendendo os três estágios da receita: empenho, liquidação e pagamento.

( ) A avaliação orçamentária compreende a análise do alcance das metas estabelecidas na LOA, a execução dos programas governamentais e os orçamentos da União. Além disso, inclui a avaliação dos resultados quanto à eficácia e eficiência na gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como na aplicação de recursos por entidades de direito privado.

As afirmativas são, respectivamente,

Sobre o ciclo orçamentário, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) A elaboração da proposta orçamentária compreende a consolidação do projeto da lei orçamentária anual pelo Poder Legislativo, abrangendo as propostas orçamentárias dos demais Poderes, seguida do envio ao Poder Executivo para apreciação.

( ) A execução orçamentária engloba a aplicação dos créditos alocados no Orçamento Geral da União, compreendendo os três estágios da receita: empenho, liquidação e pagamento.

( ) A avaliação orçamentária compreende a análise do alcance das metas estabelecidas na LOA, a execução dos programas governamentais e os orçamentos da União. Além disso, inclui a avaliação dos resultados quanto à eficácia e eficiência na gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como na aplicação de recursos por entidades de direito privado.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351946

Direito Financeiro

Ao analisar os assuntos orçamentários, os membros das Casas

Legislativas realizam atividades tão diversas como estudos,

avaliações, debates e consultas. Além disso, eles buscam

informações e participam de audiências públicas com autoridades

e especialistas.

A Constituição Federal de 1988 restabeleceu a prerrogativa de o legislador emendar o projeto de Lei Orçamentária Anual (LOA), principalmente no que diz respeito ao aumento ou à criação de novas despesas.

As emendas ao projeto de LOA ou aos projetos que o alterem podem ser aprovadas caso

A Constituição Federal de 1988 restabeleceu a prerrogativa de o legislador emendar o projeto de Lei Orçamentária Anual (LOA), principalmente no que diz respeito ao aumento ou à criação de novas despesas.

As emendas ao projeto de LOA ou aos projetos que o alterem podem ser aprovadas caso

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351945

Administração Financeira e Orçamentária

Durante o século XX ocorreu um contínuo processo de

reformulação conceitual de orçamento público, com efeitos

significativos nas práticas e nos procedimentos. No Brasil, assim

como em outros países da América Latina, a ideia do orçamento

moderno é representada pelo conceito de Orçamento-programa.

Esse conceito consiste em um conjunto de ideias e diretrizes

técnicas originalmente sistematizadas pela Organização das

Nações Unidas (ONU).

Entre os elementos essenciais do Orçamento-programa que representam os instrumentos de integração dos esforços governamentais para concretizar os objetivos, encontram-se os

Entre os elementos essenciais do Orçamento-programa que representam os instrumentos de integração dos esforços governamentais para concretizar os objetivos, encontram-se os

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351943

Direito Financeiro

Os princípios orçamentários no Brasil representam diretrizes

fundamentais que norteiam a elaboração, a execução e o

controle do orçamento público. Esses princípios visam a garantir

a transparência, a eficiência e a legalidade na gestão dos recursos

públicos.

Assinale a afirmativa correta em relação aos Princípios Orçamentários aplicáveis aos Poderes Executivo, Legislativo e Judiciário em todas as esferas governamentais.

Assinale a afirmativa correta em relação aos Princípios Orçamentários aplicáveis aos Poderes Executivo, Legislativo e Judiciário em todas as esferas governamentais.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351942

Direito Tributário

O nosso sistema tributário se caracteriza por cada ente ter os

tributos de sua competência; entretanto, é possível a repartição

de receitas tributárias.

Dos tributos de competência dos Estados, estes repassam

Dos tributos de competência dos Estados, estes repassam

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351941

Direito Tributário

A Previdência Social é um tema de preocupação em todos os

países, devido ao envelhecimento da população que faz com que

os mais jovens tenham que pagar, por mais tempo, contribuições

previdenciárias para o pagamento das aposentadorias existentes.

Em relação às contribuições sociais destinadas à Previdência Social, é correto afirmar que

Em relação às contribuições sociais destinadas à Previdência Social, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351940

Direito Tributário

Determinado Estado da Federação precisando aumentar a sua

arrecadação tributária em 20 de novembro de determinado ano,

resolve alterar a base de cálculo do ITCMD – imposto sobre

transmissão causa mortis e doação, de quaisquer bens ou

direitos, IPVA – imposto sobre propriedade de veículos

automotores e ICMS – imposto sobre operações relativas à

circulação de mercadorias e sobre prestações de serviços de

transporte interestadual e intermunicipal e de comunicação,

ainda que as operações e as prestações se iniciem no exterior.

Júlio, estagiário, questiona Jorge, contador, se essas alterações de

base de cálculo poderão ser cobradas em 1º de janeiro do ano

seguinte.

Jorge responde, corretamente, que

Jorge responde, corretamente, que

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351939

Legislação Federal

Determinado município do Estado de São Paulo, com o intuito de

atrair empresas para o seu território e gerar mais empregos,

resolve, por meio de isenções, reduzir a alíquota do ISS – Imposto

Sobre Serviços de Qualquer Natureza para 1% (um por cento) em

diversos serviços.

Essas isenções serão válidas para

Essas isenções serão válidas para

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351935

Direito Financeiro

De acordo com a Constituição Federal de 1988, as emendas ao

projeto de lei do orçamento anual ou aos projetos que o

modifiquem somente podem ser aprovadas caso sejam

compatíveis com

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351934

Contabilidade Pública

Em 2023, um município aprovou uma lei que exigia o

oferecimento de alimentação saudável pelas escolas a partir de

01/01/2024.

Ao tomar conhecimento da lei, uma escola do setor público estimou que iria incorrer em gastos de R$200.000 no ano de 2024 para se adequar a essas exigências. Para que os resultados fossem ainda mais efetivos, planejou o oferecimento de palestras relacionadas ao tema, com gastos estimados em R$40.000.

Assinale a opção que indica a provisão, relacionada aos gastos, reconhecida pela entidade em 2023.

Ao tomar conhecimento da lei, uma escola do setor público estimou que iria incorrer em gastos de R$200.000 no ano de 2024 para se adequar a essas exigências. Para que os resultados fossem ainda mais efetivos, planejou o oferecimento de palestras relacionadas ao tema, com gastos estimados em R$40.000.

Assinale a opção que indica a provisão, relacionada aos gastos, reconhecida pela entidade em 2023.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351933

Contabilidade Pública

Uma entidade do setor público trabalha com educação.

Em 01/01/2023 ela vendeu, a uma escola, material didático para ser utilizado durante o ano letivo por R$300.000. O montante cobrado incluía os livros e visitas mensais durante o ano, destinadas a treinar os professores em relação à adoção do material. Os livros foram entregues em 10/01/2023. Além disso, foram planejadas 11 visitas técnicas durante o ano de 2023, nos meses de fevereiro a dezembro. As visitas são consideradas essenciais para a plena utilização do material. O valor de cada visita era estimado em R$10.000, montante considerado material.

Assinale a opção que indica o reconhecimento da receita em relação à venda em 2023, de acordo com NBC TSP 02 – Receita de Transação com Contraprestação.

Em 01/01/2023 ela vendeu, a uma escola, material didático para ser utilizado durante o ano letivo por R$300.000. O montante cobrado incluía os livros e visitas mensais durante o ano, destinadas a treinar os professores em relação à adoção do material. Os livros foram entregues em 10/01/2023. Além disso, foram planejadas 11 visitas técnicas durante o ano de 2023, nos meses de fevereiro a dezembro. As visitas são consideradas essenciais para a plena utilização do material. O valor de cada visita era estimado em R$10.000, montante considerado material.

Assinale a opção que indica o reconhecimento da receita em relação à venda em 2023, de acordo com NBC TSP 02 – Receita de Transação com Contraprestação.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351932

Contabilidade Pública

Em 2021, o Governo de um município tomou um empréstimo do

Governo Federal. No entanto, em 2023, o Governo Federal

cancelou o empréstimo, de modo que não havia mais dívidas

entre o Governo Municipal e o Federal.

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,