Questões de Concurso

Comentadas para analista - finanças

Foram encontradas 585 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Determinado estado da Federação apresentou, em 31/12/2017, os seguintes saldos orçamentários (em milhares de reais), referentes ao ano de 2017:

receita arrecadada 150.000

receita prevista 180.000

despesa fixada 150.000

despesa empenhada 100.000

despesa paga 80.000

despesa liquidada 110.000

A partir dessa situação hipotética, julgue o próximo item, com base no disposto na Lei n.º 4.320/1964.

O resultado da execução orçamentária, em 31/12/2017, foi de

R$ 50.000.

A respeito de contabilidade pública e assuntos correlatos, julgue o item seguinte.

A contabilidade aplicada ao setor público deve permitir a

integração dos planos hierarquicamente interligados, a

comparação das metas programadas com as já realizadas e

o registro das diferenças relevantes em relatório

da administração.

A respeito de contabilidade pública e assuntos correlatos, julgue o item seguinte.

Visando atender à demanda de informações requeridas pelos

usuários e possibilitar a análise de demonstrações contábeis

adequadas aos padrões internacionais, a nova contabilidade

pública passou a adotar os enfoques patrimonial, orçamentário

e econômico.

No que se refere a tributos, julgue o item a seguir.

Caso determinada sociedade limitada não eleja o seu domicílio fiscal, o fisco deverá considerar o endereço da sede dessa sociedade como o seu domicílio fiscal.

No que se refere a tributos, julgue o item a seguir.

Situação hipotética: Em 2010, vigia lei que estabelecia a

alíquota de 3% para o tributo X. Em anos posteriores, essa

alíquota foi modificada sucessivamente: no exercício de 2012,

passou a ser de 1,5%; em 2013, de 2,5%; e, em 2014, de 4%.

Assertiva: Nesse caso, se o fisco viesse a lavrar auto de

infração em 2014 para efetuar o lançamento do imposto X

sobre fato gerador de 2010, deveria adotar, naquele ano, a

alíquota de 4%.

No que se refere a tributos, julgue o item a seguir.

Penalidade pecuniária aplicada em razão de descumprimento de obrigação tributária não se classifica como imposto, mas sim tributo, em sentido amplo, pois tem natureza compulsória.

No que se refere a tributos, julgue o item a seguir.

As taxas cobradas no Porto do Itaqui – MA pela utilização

da infraestrutura de proteção e acesso aquaviário são um tipo

de tributo.

No que se refere a tributos, julgue o item a seguir.

Contribuição de melhoria, um imposto decorrente de melhorias

advindas de obras públicas, atende ao princípio da não

afetação da receita pública.

No que se refere a tributos, julgue o item a seguir.

O empréstimo compulsório, criado para atender a despesas

extraordinárias decorrentes de calamidade pública, de guerra

externa ou iminente, é um imposto que atende ao princípio da

não afetação da receita pública.

A respeito da nota fiscal eletrônica, julgue o próximo item.

A nota fiscal de serviços eletrônica (NFS-e), documento fiscal apenas digital que substitui as tradicionais notas fiscais de serviços impressas, objetiva materializar os fatos geradores do imposto estadual ICMS.

Nota de lançamento é o documento do SIAFI utilizado para registrar o comprometimento de despesa e os casos em que se faça necessário o reforço ou a anulação desse compromisso.

Nota de dotação é o documento do SIAFI destinado ao registro de transferência de recursos financeiros entre duas unidades orçamentárias.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

Em relação à correção integral nas demonstrações contábeis, julgue o item a seguir.

Em épocas de inflação, os motivos que tornam necessária a

correção integral das demonstrações contábeis incluem a perda

da capacidade de compra dos valores originais das

disponibilidades e dos valores a receber; o ganho de

capacidade de compra nos valores a pagar; o lucro bruto

distorcido; a defasagem dos valores de ativos não monetários;

a desatualização dos valores de receitas e despesas.

O estatuto social da empresa W determina o direito a 10% do lucro líquido do exercício para debêntures, empregados, administradores e partes beneficiárias. Em 2017, o lucro antes do imposto de renda e a contribuição social foi de R$ 300.000; o imposto de renda e a contribuição social a pagar somaram R$ 60.000. A empresa apresentava ainda um saldo de prejuízo acumulado de R$ 50.000.

Com base nessas informações, julgue o item a seguir.

Em 2017, o lucro líquido da empresa W foi de R$ 124.659.

A respeito dos métodos de custeio, julgue o item subsequente.

A adequada mensuração dos custos dos estoques registrados

em uma empresa é determinante para a apuração do custo das

mercadorias vendidas e dos produtos vendidos. Os métodos de

custeio e critérios de mensuração dos estoques incluem custeio

real por absorção, custeio direto, custo-padrão, custeio baseado

em atividades e RKW.

Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200.

Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços.

Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente

não transfere ações nem outra forma de contraprestação para

a adquirida contábil.

I efetuou aumento de capital de 5.000 ações, ao preço de R$ 2 por ação; o valor nominal das ações da empresa era de R$ 1 por ação; II efetuou o registro dos juros no valor de R$ 600, bem como atualizou o valor de mercado de determinado instrumento financeiro no montante de R$ 3.000, que estava registrado no balanço patrimonial em 31/12/2016 no valor de R$ 2.000; III registrou receita de subvenções no valor de R$ 4.000; IV distribuiu dividendos aos acionistas no valor de R$ 2.000.

Tendo como base as transações efetuadas pela empresa Y, julgue o próximo item, relativo ao patrimônio líquido.

Em 31/12/2017, após a contabilização das transações ocorridas no corrente ano, o valor do patrimônio líquido foi de R$ 116.400.

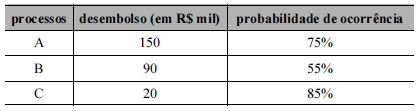

A empresa X, ré nos processos trabalhistas A, B e C, que discutem a mesma matéria, mas correm em varas trabalhistas distintas, será provavelmente condenada a pagar as indenizações reclamadas. A tabela a seguir refere-se aos processos trabalhistas desfavoráveis à empresa X.

Na situação hipotética apresentada, o montante de provisão a ser reconhecido é de R$ 260.000.