Questões de Concurso

Comentadas para liquigás

Foram encontradas 1.771 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288322

Auditoria Governamental

Comprovar a legalidade e avaliar os resultados quanto à eficácia e eficiência da gestão orçamentária, financeira e patrimonial em órgãos e entidades da Administração Pública Federal, e demonstrar a aplicação de recursos públicos por entidades de direito privado são finalidades do(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288321

Auditoria

O controle interno divide-se em componentes que fornecem uma estrutura de apoio ao auditor, nos quais são considerados diferentes aspectos que podem afetar a auditoria.

Um dos componentes que fazem parte da estrutura de apoio é o(a)

Um dos componentes que fazem parte da estrutura de apoio é o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288320

Auditoria

O auditor deve comunicar, apropriadamente, as deficiências de controle interno que identificar durante a auditoria aos responsáveis pela administração da entidade.

Uma das formas de deficiência que pode ocorrer é quando

Uma das formas de deficiência que pode ocorrer é quando

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288319

Auditoria

O resultado dos trabalhos do auditor independente é amparado por opinião apresentada em seção própria do seu relatório de auditoria.

De acordo com a legislação vigente, o auditor poderá expressar em seu relatório um dos seguintes tipos de opinião:

De acordo com a legislação vigente, o auditor poderá expressar em seu relatório um dos seguintes tipos de opinião:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288318

Auditoria

De que forma a observação da realização dos procedimentos da administração, quanto à contagem física dos estoques, permite ao auditor obter evidência de auditoria?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288317

Auditoria

No que diz respeito à amostragem estatística em auditoria, o tamanho da amostra exigida é afetado pelo nível de risco de amostragem que o auditor está disposto a aceitar.

Com base no exposto, afirma-se que

Com base no exposto, afirma-se que

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288316

Auditoria

O relatório da Auditoria Interna deve ser redigido com objetividade e imparcialidade, para que possa expressar, claramente, suas conclusões e recomendações. Para tal, é necessário que sejam abordados alguns aspectos mínimos.

Dentre os aspectos mínimos listados a seguir, todos necessitam ser abordados, EXCETO

Dentre os aspectos mínimos listados a seguir, todos necessitam ser abordados, EXCETO

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288315

Auditoria

A empresa realiza procedimentos de auditoria interna. Um desses procedimentos é o teste que visa à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação.

Esse teste é conhecido como

Esse teste é conhecido como

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288313

Auditoria

No caso de identificar inconsistências que necessitem de providências imediatas, o auditor interno de uma empresa deve avaliar a necessidade de emissão de relatório parcial.

Quanto ao sigilo das informações, o relatório da auditoria interna deve ser

Quanto ao sigilo das informações, o relatório da auditoria interna deve ser

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288312

Auditoria

Os exames e as investigações constituem os procedimentos de Auditoria Interna, incluindo os testes de observância que facilitam o trabalho de auditor.

A verificação de registros, de documentos e de ativos intangíveis, na realização dos testes de observância, é conhecida por procedimento de

A verificação de registros, de documentos e de ativos intangíveis, na realização dos testes de observância, é conhecida por procedimento de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288311

Auditoria

A atividade da Auditoria Interna está estruturada em procedimentos com enfoque técnico, objetivo, sistemático e disciplinado. (NBC TI 01).

Segundo a legislação em vigor, afirma-se que a finalidade da auditoria interna é

Segundo a legislação em vigor, afirma-se que a finalidade da auditoria interna é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288310

Auditoria

Os papéis de trabalho apresentados são essenciais no desenvolvimento do processo de auditoria, uma vez que

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288309

Auditoria

São objetivos gerais do auditor, ao conduzir a auditoria das demonstrações contábeis,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288308

Auditoria

De acordo com a legislação vigente, risco de amostragem em auditoria é o risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria.

Uma das conclusões erradas às quais o risco de amostragem pode levar é

Uma das conclusões erradas às quais o risco de amostragem pode levar é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

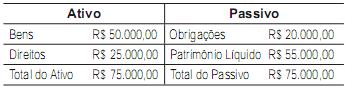

Q288303

Contabilidade Geral

Os valores pertencentes à situação patrimonial de uma empresa apresentados refletem uma situação líquida

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287690

Administração Pública

Em 2002, com os escândalos contábeis nos Estados Unidos da América (EUA), da ENRON (5a maior empresa) e WorldCom (2a maior empresa de telefonia), foi editada naquele país a Lei SARBANES-OXLEY (SOX), com o principal objetivo de restabelecer a credibilidade e a confiança no mercado, lei essa que se expandiu por praticamente todo o mundo.

No Brasil, até antes da SOX, já existia, desde novembro de1995, um organismo privado, com o objetivo de colaborar com a qualidade da alta gestão das organizações brasileiras e que, em 1999, passou a ser denominado Instituto Brasileiro de Governança Corporativa (IBGC). Mantendo pesquisadores e especialistas atentos às mudanças da gestão empresarial, editou o Código das Melhores Práticas de Governança Corporativa, balizador das práticas disseminadas por ele.

Segundo o IBGC, as boas práticas da governança corporativa no Brasil avançaram com o processo de privatização e desregulamentação da economia brasileira, acelerando o processo quando os investidores institucionais passaram a

No Brasil, até antes da SOX, já existia, desde novembro de1995, um organismo privado, com o objetivo de colaborar com a qualidade da alta gestão das organizações brasileiras e que, em 1999, passou a ser denominado Instituto Brasileiro de Governança Corporativa (IBGC). Mantendo pesquisadores e especialistas atentos às mudanças da gestão empresarial, editou o Código das Melhores Práticas de Governança Corporativa, balizador das práticas disseminadas por ele.

Segundo o IBGC, as boas práticas da governança corporativa no Brasil avançaram com o processo de privatização e desregulamentação da economia brasileira, acelerando o processo quando os investidores institucionais passaram a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287688

Direito Tributário

O ICMS é um imposto de competência dos estados que, em decorrência das determinações da Constituição Federal de 1988, têm a obrigação de repassar aos seus municípios uma parcela do total arrecadado por cada um deles.

A Constituição Federal determina a repartição da receita de ICMS do estado arrecadador, para os seus respectivos municípios, em termos percentuais, de

A Constituição Federal determina a repartição da receita de ICMS do estado arrecadador, para os seus respectivos municípios, em termos percentuais, de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287687

Contabilidade Geral

Uma sociedade anônima apresentou as seguintes informações referentes à folha de pagamento do pessoal do escritório, encerrada em 30 de novembro de 2010, cujos valores foram contabilizados no mesmo dia, atendendo aos ditames do regime de competência:

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287685

Direito Tributário

A contribuição de Intervenção no Domínio Econômico (CIDE), cuja instituição foi autorizada pela Constituição Federal de 1988, pode manifestar-se sob dois aspectos distintos: CIDE – Remessa para o Exterior e CIDE – Combustível.

Sofrem a incidência da CIDE – Remessa para o Exterior – os Contratos de Transferência de Tecnologia, definidos na Lei no 10.168/2000, regulamentada pelo Decreto no 3.949/2001, podendo ser enquadrada nessa categoria a

Sofrem a incidência da CIDE – Remessa para o Exterior – os Contratos de Transferência de Tecnologia, definidos na Lei no 10.168/2000, regulamentada pelo Decreto no 3.949/2001, podendo ser enquadrada nessa categoria a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287684

Direito Tributário

A contribuição para o PIS/Pasep é devida pelas

• pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda, inclusive as empresas públicas e as sociedades de economia mista e as suas subsidiárias

• entidades sem fins lucrativos discriminadas no art. 13 da Medida Provisória no 2.037

• pessoas jurídicas de direito público interno

Para as pessoas jurídicas e entidades acima mencionadas, tributadas pelo lucro presumido, a alíquota do PIS/Pasep incidente sobre o faturamento mensal é

• pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda, inclusive as empresas públicas e as sociedades de economia mista e as suas subsidiárias

• entidades sem fins lucrativos discriminadas no art. 13 da Medida Provisória no 2.037

• pessoas jurídicas de direito público interno

Para as pessoas jurídicas e entidades acima mencionadas, tributadas pelo lucro presumido, a alíquota do PIS/Pasep incidente sobre o faturamento mensal é