Questões de Concurso

Comentadas para fub

Foram encontradas 11.650 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O consumo excessivo de cálcio pode causar litíase renal, devido à formação de cristais de cálcio nos rins.

A ANSG é um parâmetro de avaliação do estado nutricional que vem sendo muito utilizado em pacientes hospitalizados por ser uma técnica não invasiva e de baixo custo.

Por meio da ANSG abordam-se os seguintes parâmetros: perda de peso nos últimos seis meses, presença de sintomas gastrointestinais, como diarreia e vômitos, e valores de albumina sérica e proteína C reativa (PCR).

Considere que determinado órgão público efetue o pagamento de aluguel, ou arrendamento a pessoa jurídica domiciliada no exterior, sem realizar a retenção do imposto de renda na fonte. Nessa situação, a apresentação da DIRF, por parte dessa pessoa jurídica, é dispensada.

É vedada a constituição do beneficiário de determinado serviço como contribuinte do ISS, ainda que o prestador do serviço não possa ser encontrado.

O valor de subempreitadas sujeitas ao ISS deve ser excluído da base de cálculo desse imposto quando da apuração do valor devido pela obra completa.

Se determinado órgão público contratar um consórcio de empresas para a execução de obras de reformas em prédios públicos, a retenção dos impostos e contribuições devidos deverá ser efetuada em nome da cada empresa participante do consórcio.

Considere que uma entidade contrate jogadores de futebol com dezoito anos de idade, no âmbito de um programa de incentivo ao esporte destinado à formação de novos talentos, com previsão de pagamento de bolsas de aprendizagem. Nessa situação, o pagamento, pelos atletas, da contribuição para o regime geral de previdência social não será obrigatório.

Para efeito da tributação e da arrecadação da contribuição social destinada à previdência social, os órgãos da administração pública direta e indireta são equiparados às empresas.

Todo órgão da administração pública federal que efetuar pagamento a pessoa jurídica de direito privado pela prestação de serviços de limpeza e conservação estará sujeito à retenção na fonte da contribuição social sobre o lucro líquido (CSLL).

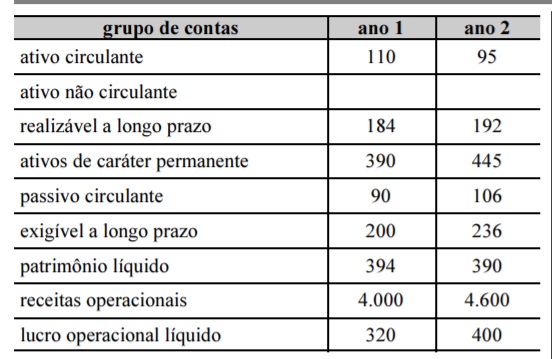

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre as fontes de recursos deteriorou-se do ano 1 para o ano 2.

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O aumento dos ativos de caráter permanente do ano 1 para o ano 2 foi financiado, principal ou exclusivamente, com recursos onerosos de terceiros.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.

Compete ao Conselho Administrativo de Recursos Fiscais — colegiado paritário integrante da estrutura do Ministério da Fazenda — julgar os recursos especiais relativos à aplicação da legislação relacionada a tributos sob gestão da Secretaria da Receita Federal.

A Lei n.º 12.249/2010 estabelece prazos e condições para o parcelamento de débitos de fundações públicas federais com a Secretaria da Receita Federal.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

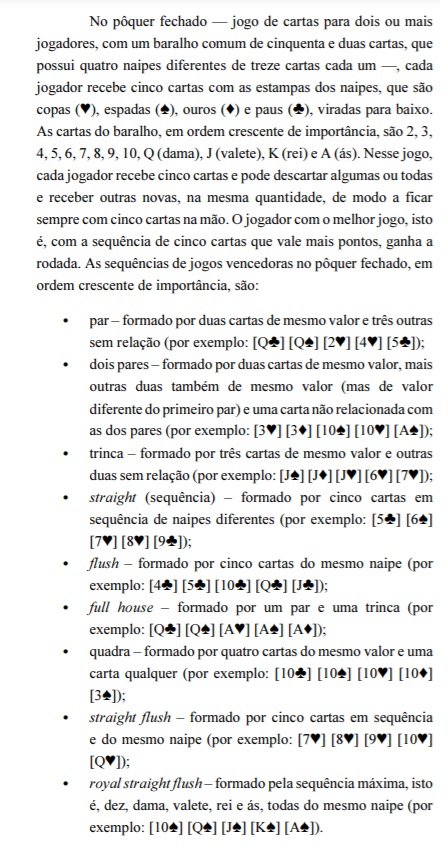

Uma parte considerável do jogo de pôquer está relacionada às estratégias dos jogadores, seja para não mostrar nenhuma emoção, seja para mostrar reações que levem o seu adversário a cometer algum erro. Assim, considere que Pedro, João e José estejam jogando em uma mesa de pôquer fechado e que cada um deles tenha na mão um jogo de cinco cartas da seguinte forma: um deles possui uma quadra, outro possui um par e o outro não tem nenhum tipo de sequência significativa. Por meio das reações dos jogadores, percebe-se que: um deles tem a intenção de desistir da jogada, outro tem a intenção de continuar a jogada e o outro tem a intenção de blefar. Sabe-se, ainda, que:

- João não blefa e não tem o pior jogo;

- o jogador que tem a intenção de continuar tem na mão um jogo que forma um par;

- Pedro não tem a intenção de desistir;

- o jogador que blefa tem o jogo formado pela quadra.

Se um jogador for escolhido ao acaso, sem que haja qualquer tipo de informação sobre a sua intenção ou sobre seu jogo, então a quantidade de possíveis combinações dos jogos e intenções que poderiam ser formados para ele é superior a 20.

Uma parte considerável do jogo de pôquer está relacionada às estratégias dos jogadores, seja para não mostrar nenhuma emoção, seja para mostrar reações que levem o seu adversário a cometer algum erro. Assim, considere que Pedro, João e José estejam jogando em uma mesa de pôquer fechado e que cada um deles tenha na mão um jogo de cinco cartas da seguinte forma: um deles possui uma quadra, outro possui um par e o outro não tem nenhum tipo de sequência significativa. Por meio das reações dos jogadores, percebe-se que: um deles tem a intenção de desistir da jogada, outro tem a intenção de continuar a jogada e o outro tem a intenção de blefar. Sabe-se, ainda, que:

- João não blefa e não tem o pior jogo;

- o jogador que tem a intenção de continuar tem na mão um jogo que forma um par;

- Pedro não tem a intenção de desistir;

- o jogador que blefa tem o jogo formado pela quadra.

Uma parte considerável do jogo de pôquer está relacionada às estratégias dos jogadores, seja para não mostrar nenhuma emoção, seja para mostrar reações que levem o seu adversário a cometer algum erro. Assim, considere que Pedro, João e José estejam jogando em uma mesa de pôquer fechado e que cada um deles tenha na mão um jogo de cinco cartas da seguinte forma: um deles possui uma quadra, outro possui um par e o outro não tem nenhum tipo de sequência significativa. Por meio das reações dos jogadores, percebe-se que: um deles tem a intenção de desistir da jogada, outro tem a intenção de continuar a jogada e o outro tem a intenção de blefar. Sabe-se, ainda, que:

João não blefa e não tem o pior jogo; o jogador que tem a intenção de continuar tem na mão um jogo que forma um par; Pedro não tem a intenção de desistir; o jogador que blefa tem o jogo formado pela quadraCom base nessa situação hipotética, julgue o item subsequente.

João tem a intenção de continuar a jogada e, além disso, possui um par.

Com as cinquenta e duas cartas de um baralho, é possível formar mais de 2.500.000 jogos distintos de 5 cartas.